水産加工会社のM&Aでは、決算書に表れている売上高や営業利益だけを見ても、事業の本当の強さは判断できません。特に買い手が最後まで気にするのは、原料を安定的に確保できるか、仕入単価の変動を販売価格へ転嫁できるか、現場の歩留まりが社長や熟練者の暗黙知に依存していないか、そして冷凍在庫を帳簿どおりの価値で引き継いでよいのかという点です。

表向きには「後継者不在のため譲渡を検討している」「販路拡大のため買い手を探している」という相談でも、実務の現場ではもっと細かな裏テーマが価格交渉を左右します。原料相場の上昇、為替、漁獲量の変化、歩留まり悪化、在庫評価、取引先の心理、従業員の離職、設備更新、PMIの初動が連鎖すると、買い手は単純な倍率評価ではリスクを取り切れなくなるためです。

本記事では、架空の匿名化モデルケースをもとに、水産加工M&Aで「原料相場・為替・歩留まりリスク」をどのようにデューデリジェンスで確認し、買収価格や譲渡条件、成約後のPMIへ織り込むべきかを解説します。譲渡企業にとっては、価格を下げられないための準備であり、買い手企業にとっては、成約後に事業価値を落とさないための確認項目です。

匿名化モデルケース:港町の切身・漬魚加工会社A社

A社は地方港町に本社工場を持つ水産加工会社です。主な商品は量販店向けの切身、外食・給食向けの業務用フィレ、百貨店催事やEC向けの漬魚セットです。売上高は約5億円、営業利益は直近で2,000万円台前半、従業員は正社員18名とパート35名。社長は創業家二代目で、年齢は60代後半。親族内に後継者候補はいるものの、工場運営と仕入交渉を担う意思はなく、第三者承継を検討し始めました。

A社の強みは、地元市場・商社・輸入原料の三つを組み合わせた仕入ルートと、魚種ごとに漬け込み時間やカット規格を微調整できる現場力です。一方で、その強みは社長、工場長、仕入担当者の経験に強く依存しており、資料として整理されているわけではありません。月次試算表では利益が出ていますが、魚種別・得意先別・商品別の採算は粗い管理にとどまっていました。

買い手候補となったのは、冷蔵配送網と業務用食品の販売先を持つB社です。B社はA社の商品を自社の物流網に乗せることで販路を広げられると考えました。ただし、トップ面談後の初期評価でB社が最初に懸念したのは、売上の伸びしろよりも「この利益率は社長がいなくなっても再現できるのか」という点でした。水産加工M&Aでは、この問いに答えられる準備が価格の維持に直結します。

具体的には、原料単価が上がったときにどの得意先へどのタイミングで価格改定を依頼してきたのか、輸入原料の為替変動をどこまで販売価格に反映できていたのか、繁忙期に歩留まりが落ちる理由は人員不足なのか原料等級なのか、冷凍在庫に滞留品や販売見込みの薄い規格外品が含まれていないかが論点になりました。

なぜ原料相場・為替・歩留まりが価格交渉を動かすのか

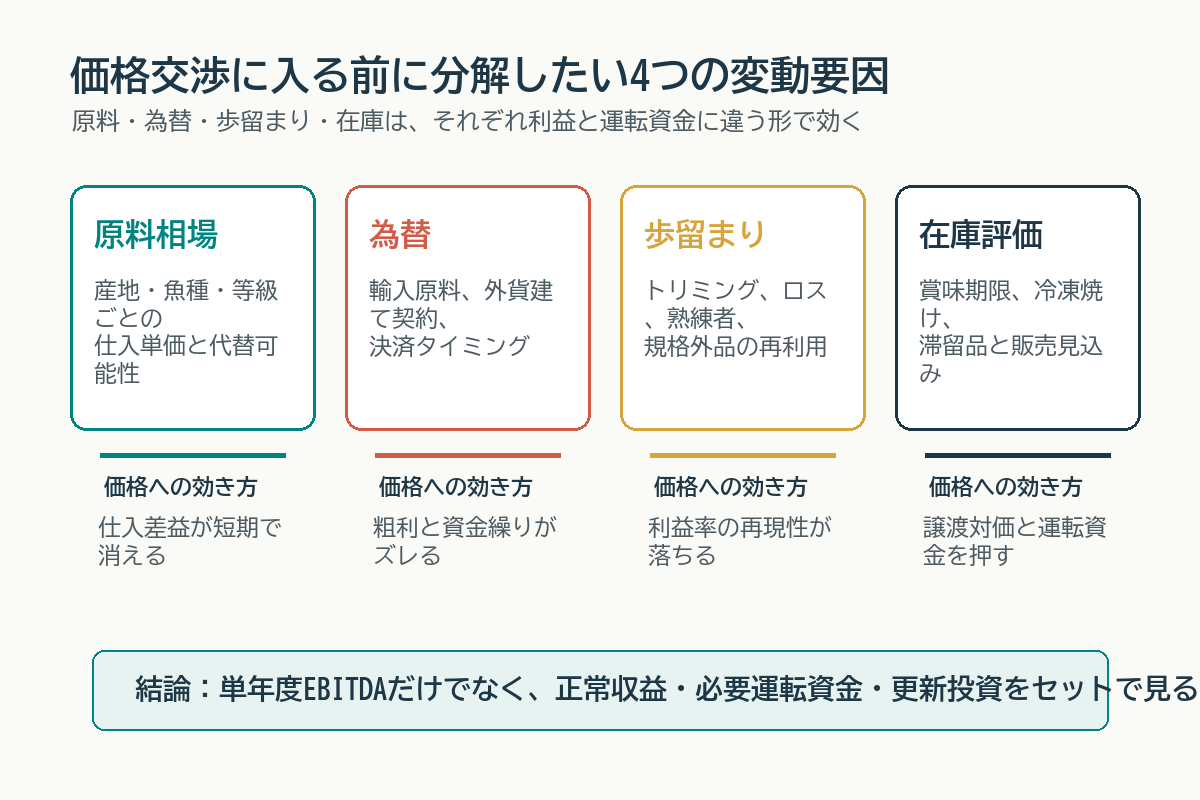

一般的な中小企業M&Aでは、正常化した営業利益やEBITDAに一定の倍率をかけ、ネット有利子負債や運転資金を調整して価格の目線を作ります。ところが水産加工業では、同じ営業利益でも「再現性」の差が大きく出ます。原料相場が一時的に安かった年、円高で輸入原料の採算が改善した年、ベテラン従業員が残業で歩留まりを支えた年は、翌年以降も同じ利益が続くとは限りません。

買い手は、将来も稼げる利益に対して対価を払います。譲渡企業様は、過去に実現した利益を評価してほしいと考えます。この認識差がそのまま価格交渉の摩擦になります。譲渡企業が「今年はたまたま原料が高かった」「来期は戻るはず」と説明しても、買い手側が根拠資料を確認できなければ、リスクを価格に織り込もうとします。

逆に、譲渡企業が魚種別の仕入単価推移、得意先別の価格改定履歴、商品別の歩留まり表、滞留在庫リスト、主要設備の修繕履歴を整理していれば、買い手はリスクを数量化できます。数量化できるリスクは、過度なディスカウントではなく、運転資金調整、設備投資計画、一定期間の引き継ぎ、アーンアウトに近い条件設計などで吸収しやすくなります。

表向きの論点と裏テーマを分けて整理する

水産加工会社の譲渡相談では、表向きの論点として「後継者不在」「人手不足」「販路拡大」「設備投資負担」「大手との競争」が語られます。もちろん、これらは重要です。しかし、M&Aの成否を分けるのは、その裏側にある実務上の細部です。後継者不在の裏には、社長しか知らない仕入先との信頼関係があります。人手不足の裏には、誰が歩留まりを支えているのかという技能承継があります。販路拡大の裏には、既存取引先が買い手を受け入れるかという心理があります。

たとえばA社では、主要得意先との契約書には価格改定条項が明確に書かれていませんでした。しかし実際には、社長が毎年春と秋にバイヤーへ相場表を持参し、数円単位の単価改定を粘り強く交渉していました。決算書上は売上総利益率として表れるだけですが、実態は社長の説明力と人間関係に依存していたのです。買い手がこの関係性を軽く見ると、引き継ぎ後に価格改定が通らず、利益率が急に落ちる可能性があります。

また、工場長が長年の勘で原料の状態を見極め、切り方や漬け込み時間を変えていたことも重要でした。標準作業書はあるものの、実際の現場では原料の脂乗り、サイズ、鮮度、解凍状態によって細かな判断が行われていました。こうした暗黙知は買収監査で数字として出にくい一方、退職や配置転換が起きるとすぐに歩留まりとクレーム率へ跳ね返ります。

在庫も同様です。冷凍庫にある製品在庫・原料在庫が帳簿上は資産であっても、販売までの期間、賞味期限、冷凍焼け、規格変更、保管料、出荷先の見込みを見れば、全額を価値として見てよいとは限りません。譲渡企業様は「いつか売れる」と考えがちですが、買い手は「引き継いだ瞬間に資金とスペースを拘束する」と見ます。この見方の差が、クロージング前の運転資金調整や在庫評価減の交渉につながります。

承継リスク:仕入先との関係は名簿だけでは引き継げない

仕入先リストはデューデリジェンスの基本資料ですが、水産加工M&Aでは名簿だけでは足りません。どの魚種をどの時期に誰から買うのか、相場が荒れたときに優先して回してもらえるのか、品質トラブル時に返品・値引き・代替納品をどこまで受けてもらえるのかが重要です。これらは契約書よりも、過去の取引履歴と担当者間の信頼に現れます。

A社では、地元市場の担当者、輸入商社の営業担当、冷凍保管業者との関係がそれぞれ異なる役割を持っていました。地元市場は鮮度の高いスポット原料、商社は価格を安定させるための冷凍原料、保管業者は繁忙期の在庫スペース確保を支えていました。買い手B社が物流に強い会社であっても、A社固有の仕入関係をそのまま代替できるわけではありません。

譲渡企業が準備すべきなのは、仕入先ごとの担当者名、取扱魚種、年間取引額、支払条件、品質トラブル時の対応履歴、相場高騰時の交渉メモです。さらに、社長や仕入担当者がどの段階で買い手を紹介し、どの順番で引き継ぎ面談を行うかも重要になります。突然買い手から連絡が入れば、仕入先は「支払条件が変わるのではないか」「取引量が減るのではないか」と警戒します。

買い手側も、成約直後から自社の購買ルールを押し付けるのは危険です。大手企業の購買統制は必要ですが、A社の強みが関係性にある場合、最初の数カ月は従来の担当者と条件を維持し、取引実績を見ながら徐々に統合するほうが安定します。PMIの初動で仕入先の心理を損ねると、価格だけでなく納期や品質面でも不利になりかねません。

取引先心理:価格改定は数字ではなく信頼で通る

水産加工会社の価格交渉では、原料相場が上がったからといって自動的に販売価格を上げられるわけではありません。量販店、外食、給食、土産店、ECなど、販売先によって価格改定の受け入れ方は異なります。量販店では棚割りや競合商品との比較があり、外食ではメニュー価格や原価率があり、給食では年間予算があり、ECではレビューやリピート率があります。

A社の主要得意先は、社長が長年かけて築いてきた説明の積み重ねを信頼していました。「今年のサバはこの規格が少ない」「為替で輸入原料が上がっている」「漬け込み工程の人件費が増えている」といった背景を、単価表だけではなく現場感をもって伝えていたのです。買い手B社が同じ内容を説明しても、初年度から同じように受け入れられるとは限りません。

そのため、M&Aの交渉段階では、過去3年程度の価格改定履歴を確認することが重要です。いつ、どの商品で、何%または何円の改定を依頼し、どの得意先が受け入れ、どの得意先で据え置きになったのか。改定できなかった場合、規格変更や内容量変更で吸収したのか、利益率を落として継続したのか。この履歴があれば、買い手は将来の価格転嫁力を評価できます。

譲渡企業様にとっても、価格改定の履歴は自社価値を示す材料です。単に「取引先が多い」だけではなく、「難しい局面で取引先と対話し、採算を守ってきた」という実績を示せれば、買い手は販路の質を評価しやすくなります。取引先心理は目に見えませんが、交渉メモ、メール、見積改定の履歴、クレーム対応記録をそろえることで、ある程度可視化できます。

歩留まり:利益率の裏にある現場技能をどう評価するか

歩留まりは、水産加工業の収益性を左右する中心的な指標です。同じ原料を仕入れても、カット方法、解凍方法、温度管理、骨取り、皮引き、漬け込み、包装の精度によって、販売可能な製品量とクレーム率が変わります。歩留まりが1%変わるだけで、粗利が大きく動く会社も少なくありません。

しかし、歩留まりは会計資料だけでは見えにくい論点です。売上総利益率が安定しているように見えても、原料単価の変動、商品構成、規格外品の処理方法、値引き販売、廃棄、従業員の残業によって支えられている場合があります。買い手が確認すべきなのは、商品別・魚種別・ロット別の歩留まりと、その歩留まりを誰がどう管理しているかです。

A社では、ベテランの工場長と数名の熟練パートが、原料の状態を見ながら作業順を変えていました。新人中心のシフトでは歩留まりが落ち、繁忙期には包装ミスや規格違いが増える傾向もありました。ところが、月次資料ではその差が明確に表示されていませんでした。買い手B社は、成約後に工場長が退職した場合の利益悪化をリスクとして見積もりました。

このような場合、譲渡企業様は技能表、作業動画、標準作業書、ロット別の歩留まり記録、クレーム発生率、教育計画を用意することで、属人的な技能を組織知に変える準備ができます。買い手は、工場長や熟練者に一定期間残ってもらう条件、引き継ぎ手当、教育担当者の配置、歩留まりKPIの週次モニタリングをPMI計画に入れるべきです。

在庫評価:冷凍庫にあるものがすべて価値とは限らない

水産加工会社の貸借対照表では、原料在庫、仕掛品、製品在庫が大きな金額になることがあります。特に冷凍原料をまとめて仕入れる会社や、季節商品を扱う会社では、在庫が事業継続の要です。一方で、在庫はM&Aの価格交渉で最も揉めやすい項目の一つでもあります。

譲渡企業様は、在庫を「将来売上になる資産」と見ます。買い手は、在庫を「販売できなければ資金と保管スペースを拘束するリスク」と見ます。どちらも間違いではありません。問題は、帳簿金額と実際の換金可能性に差がある場合です。賞味期限が近い製品、規格変更で売りにくくなった製品、冷凍焼けがある原料、特定得意先向けにしか売れない半製品は、評価を慎重に見る必要があります。

A社でも、決算日時点では適正在庫に見えたものの、ロット別に確認すると、過去の催事向けに製造した漬魚セットの一部が滞留していました。社長は「値引きすれば売れる」と考えていましたが、買い手B社は値引き販売によるブランド毀損、保管料、出荷作業、返品リスクを考慮し、通常の棚卸評価から一部控除する必要があると主張しました。

この論点を避けるには、棚卸表を単なる数量と金額ではなく、魚種、規格、ロット、製造日、賞味期限、保管場所、販売予定、引当先、過去の回転期間で整理することが有効です。M&Aでは、クロージング時点の運転資金調整や在庫評価の取り決めを契約書に明記することも重要です。曖昧にしたまま成約すると、引き渡し後の精算で信頼関係が傷つきます。

設備更新:利益が出ていても、冷凍機と包装機が止まれば価値は下がる

水産加工業では、冷凍機、冷蔵庫、解凍設備、包装機、金属検出機、真空包装機、排水設備、床や壁の衛生状態など、設備の状態が事業価値に直結します。決算書上の減価償却が終わっていても、実際にはまだ使える設備もあれば、帳簿上は価値が残っていても更新が迫っている設備もあります。

買い手が注意すべきなのは、修繕履歴、故障頻度、部品供給、メーカー保守、更新見積、稼働停止時の代替手段です。特に冷凍・冷蔵設備が止まると、製造停止だけでなく在庫毀損につながります。包装機が止まれば出荷遅延が起き、得意先の棚を空けるリスクがあります。排水設備や衛生設備に問題があれば、行政対応や取引先監査にも影響します。

A社では、主要な冷凍機が古く、直近2年で小さな修繕が増えていました。社長は「まだ動いている」と説明しましたが、買い手B社は取得後数年以内に更新投資が必要になる可能性を見込みました。この場合、価格を単純に下げるのではなく、設備更新費用を事業計画に織り込み、譲渡対価、運転資金、引き継ぎ条件の全体で調整する方法があります。

譲渡企業様は、古い設備があることを隠すよりも、修繕履歴と更新見積を先に出したほうが交渉上有利です。隠れていた設備リスクが後から出ると、買い手は他の論点まで慎重になり、価格交渉全体が厳しくなります。逆に、設備の弱点を開示したうえで、更新後にどの程度の省人化や歩留まり改善が期待できるかを示せれば、買い手の投資判断は前向きになります。

従業員とキーマン:雇用継続だけでは十分ではない

水産加工会社のM&Aでは、従業員の雇用継続が重要なテーマになります。しかし、実務上は「雇用を守る」という言葉だけでは不十分です。誰が仕入先と話せるのか、誰が原料の状態を判断できるのか、誰が繁忙期の人員配置を組めるのか、誰が得意先からの細かな要望を覚えているのかを具体的に把握する必要があります。

A社では、工場長、仕入担当、品質管理担当、出荷リーダーの4名がキーマンでした。もしこのうち2名が成約直後に退職すれば、買い手B社の想定したシナジーは実現しません。逆に、4名が一定期間残り、買い手の管理体制と現場をつなぐ役割を果たせば、B社の販路拡大は現実的になります。

従業員への説明タイミングも慎重に設計すべきです。早すぎる開示は情報漏洩や不安を招き、遅すぎる開示は「自分たちは聞かされていなかった」という不信感につながります。重要なのは、誰に、いつ、何を、誰の口から伝えるかです。社長が残る期間、買い手の責任者、雇用条件、勤務地、賃金、役職、福利厚生、現場ルールの変更有無を整理しておく必要があります。

価格交渉でも、キーマン承継は重要な条件になります。一定期間の継続勤務、引き継ぎ報酬、退職時の情報提供義務、ノウハウ整理、教育計画を契約条件やPMI計画に反映することで、買い手はリスクを抑えられます。譲渡企業様にとっても、従業員が安心して残れる条件を整えることは、譲渡後に会社の名前と商品を守るための大切な交渉材料です。

価格交渉:リスクを値引きではなく条件に分解する

買い手が原料相場、為替、歩留まり、在庫、設備、人員のリスクを見つけると、譲渡価格を下げたいと考えます。譲渡企業様は、長年築いた会社の価値を否定されたように感じます。この感情的な対立を避けるには、リスクを一つの値引き理由にまとめず、条件ごとに分解することが重要です。

たとえば原料相場のリスクは、正常収益の算定に反映します。為替リスクは、輸入原料比率と価格転嫁履歴を見て、将来事業計画の粗利率に反映します。歩留まりリスクは、キーマン継続と教育計画で抑えます。在庫リスクは、クロージング時の棚卸確認と評価方法で調整します。設備リスクは、更新投資計画と資金負担の前提で整理します。

このように分解すると、譲渡企業と買い手は「価格をいくら下げるか」だけでなく、「どのリスクを誰が、いつ、どの方法で負担するか」を話し合えます。結果として、譲渡価格、運転資金調整、役員退職慰労金、社長の引き継ぎ期間、キーマンの継続勤務、設備更新の時期、表明保証の範囲を組み合わせた条件設計が可能になります。

A社のケースでは、B社は当初、原料相場と在庫評価を理由に大きなディスカウントを求めました。しかし、A社が仕入台帳、価格改定履歴、ロット別歩留まり、滞留在庫表、設備修繕履歴を整理したことで、議論は単純な値引きから条件調整へ移りました。最終的には、一部在庫の評価方法を明確にし、社長が6カ月間仕入先と得意先の引き継ぎを行い、工場長に継続勤務条件を提示する形で、価格目線の大幅な乖離を縮めることができました。

デューデリジェンスで確認したい資料

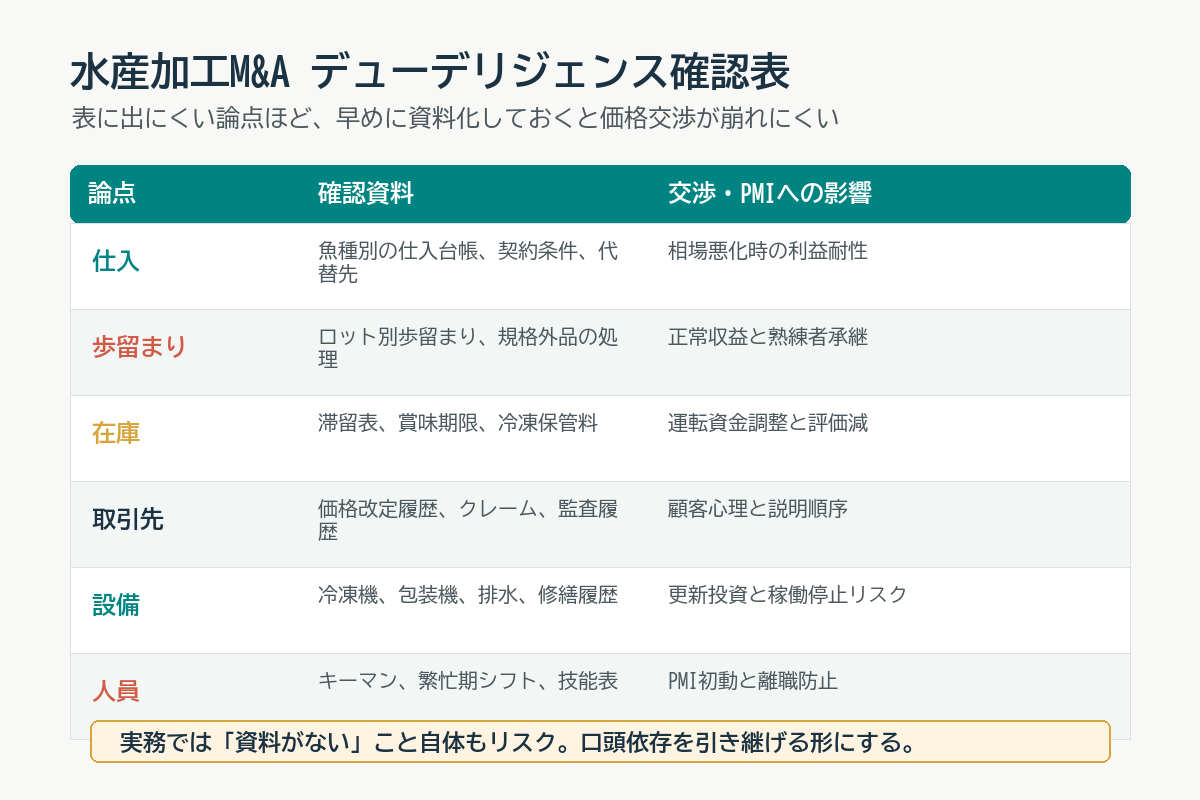

水産加工M&Aで買い手が確認したい資料は、財務諸表や税務申告書だけではありません。むしろ、現場資料や取引履歴が重要になります。譲渡企業が早めに準備しておくと、買い手候補の不安を下げ、交渉スピードを上げられます。

具体的には、魚種別・仕入先別の仕入台帳、輸入原料の為替影響、主要得意先別の売上・粗利・価格改定履歴、商品別の歩留まり、ロット別のクレーム履歴、在庫の年齢表、冷凍保管料、設備の修繕履歴、品質管理記録、従業員の技能表、繁忙期シフト、外注先や運送会社との契約条件などです。これらは一度に完璧に整える必要はありませんが、資料がない論点は買い手の不安として残ります。

譲渡企業が注意すべきなのは、資料を作る目的が「良く見せること」ではない点です。弱点も含めて正確に整理することで、買い手は対応策を考えられます。水産加工業に理解のある買い手であれば、原料相場や歩留まりの変動があること自体は理解しています。問題は、変動を管理できているのか、引き継げるのか、資金計画に織り込めるのかです。

買い手側も、資料を受け取るだけでは足りません。工場見学、現場責任者へのヒアリング、仕入先・得意先への開示タイミングの確認、在庫現物の抜き取り確認、繁忙期の作業量の確認、設備停止時の対応確認を行う必要があります。資料と現場の説明が一致しているかを見ることで、譲渡後のPMIでつまずく可能性を下げられます。

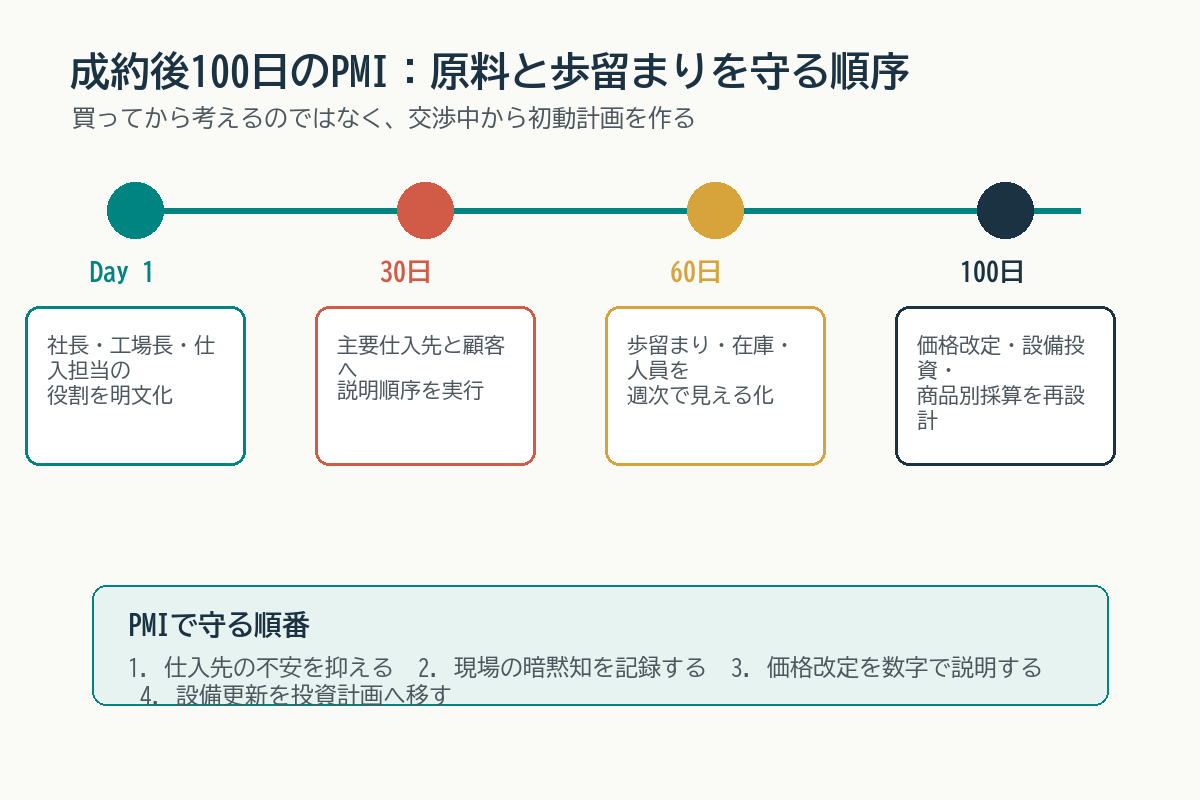

PMI:成約後100日で見るべきKPI

M&Aは成約がゴールではありません。水産加工会社の場合、成約後の100日で仕入先、従業員、得意先、設備、在庫管理の不安をどれだけ抑えられるかが、その後の価値を左右します。特に原料調達と歩留まりは、初動で崩れると回復に時間がかかります。

成約直後に見るべきKPIは、売上だけではありません。魚種別の仕入単価、商品別の歩留まり、規格外品率、廃棄率、クレーム件数、出荷遅延、在庫回転日数、冷凍保管料、主要得意先別の粗利、価格改定の進捗、キーマンの残業時間、パート定着率などを週次または月次で確認する必要があります。

A社のPMIでは、まず社長とB社の担当役員が主要仕入先へ同行し、支払条件や発注担当が急に変わらないことを説明しました。次に、工場長と品質管理担当が中心となり、歩留まりとクレームの週次レビューを始めました。さらに、滞留在庫は値引き販売ではなく、既存得意先への限定提案、ECセットへの組み替え、業務用向けの規格変更で処理方針を分けました。

このようなPMI計画が交渉段階から見えていると、買い手はリスクを過度に価格へ反映しなくて済みます。譲渡企業も、自社が成約後にどう引き継がれるのかを確認できるため、従業員や取引先への説明がしやすくなります。価格交渉とPMIは別物ではなく、同じリスクをどの時点で扱うかの違いです。

譲渡企業が相談前に準備しておきたいこと

水産加工会社の譲渡企業がM&Aを検討する際、最初から完璧な資料をそろえる必要はありません。ただし、次の五つは早めに整理しておくと、買い手との対話が進めやすくなります。第一に、主要商品ごとの売上・粗利・歩留まりです。第二に、主要仕入先と得意先の関係性です。第三に、在庫の内容と回転状況です。第四に、設備の状態と更新見込みです。第五に、社長やキーマンが担っている業務の棚卸しです。

この整理を通じて、自社の強みと弱みが見えてきます。強みは価格交渉の根拠になります。弱みは、買い手と一緒に解決する条件設計の材料になります。水産加工業では、弱みがあるから譲渡できないのではありません。弱みを隠したまま進めると、後から信頼を失い、価格や条件が悪化しやすくなるのです。

また、譲渡企業様は「どの買い手なら従業員と取引先を守れるか」という観点を持つことも大切です。最高価格を提示した買い手が、必ずしも最適な承継先とは限りません。原料調達への理解、現場への敬意、設備投資余力、既存取引先との相性、地域雇用への姿勢を確認することで、成約後のトラブルを避けやすくなります。

水産加工M&A総合センターのように業界特化で相談できる窓口を活用する場合も、最初の相談時にすべてを公開する必要はありません。秘密保持を前提に、まずは事業の概要、後継者の状況、主な商品、売上規模、設備、従業員、仕入先・得意先の特徴を整理しておくと、候補先の方向性や譲渡可能性を検討しやすくなります。

買い手が見落としやすい注意点

買い手企業が水産加工会社を取得する場合、自社の販路や資本力を過信しないことが重要です。買い手に強い営業網があっても、対象会社の原料調達や現場技能が崩れれば、商品品質は維持できません。物流網があっても、冷凍在庫の内容を誤れば資金繰りが重くなります。管理部門が強くても、現場の人間関係を壊せばキーマンが離職します。

特に、成約直後に原価管理や購買統制を急ぎすぎると、対象会社の柔軟性を失うことがあります。中小の水産加工会社は、日々の原料状態に合わせて微調整しながら利益を出していることが多いため、標準化と現場裁量のバランスが必要です。PMIでは、まず現場がなぜそのやり方をしているのかを理解し、そのうえで改善点を決めるべきです。

また、取引先への説明も買い手主導で進めすぎないほうがよい場合があります。既存取引先は、品質、納期、担当者、価格交渉の継続性を気にします。買い手が大きな会社であるほど、取引先は安心する一方で、「条件が一方的に変わるのではないか」と警戒することもあります。社長や営業担当が同席し、変わることと変わらないことを丁寧に説明することが大切です。

買い手にとって最も避けたいのは、成約後に想定外の追加投資や利益低下が発生し、対象会社の従業員や取引先からも不信感を持たれる状態です。そのためには、デューデリジェンスで見つけたリスクを価格交渉だけで処理せず、成約後100日の実行計画へ落とし込む必要があります。

まとめ:原料と歩留まりを語れる会社は、価格を守りやすい

水産加工M&Aで原料相場・為替・歩留まりリスクが重要なのは、それらが利益だけでなく、仕入先、取引先、従業員、設備、在庫、PMIまでつながっているからです。決算書の数字が良くても、その数字を再現する仕組みが見えなければ、買い手は慎重になります。逆に、数字の裏側を説明できる会社は、リスクがあっても買い手に納得してもらいやすくなります。

譲渡企業様は、原料調達の実態、価格改定の履歴、歩留まり管理、在庫の内容、設備の状態、キーマンの役割を整理することで、自社の価値を守れます。買い手は、これらの論点を早めに確認し、価格、契約条件、引き継ぎ、PMIに分解することで、成約後の失敗を避けられます。

水産加工業の事業承継では、表面的な価格だけでなく、誰が何を引き継ぎ、どの順番で不安を解消するかが重要です。原料相場や歩留まりは避けられない変動要因ですが、事前に可視化し、取引先心理と従業員の承継まで含めて設計すれば、M&Aは単なる会社売却ではなく、商品・雇用・地域の取引関係を次世代へつなぐ手段になります。

後継者不在、設備投資負担、原料高、価格転嫁の難しさに悩む水産加工会社は、早い段階で自社の論点を整理しておくことが大切です。秘密保持を徹底しながら、買い手候補に何を見せ、何を守り、どの条件で承継するかを検討することで、納得感のあるM&Aに近づきます。