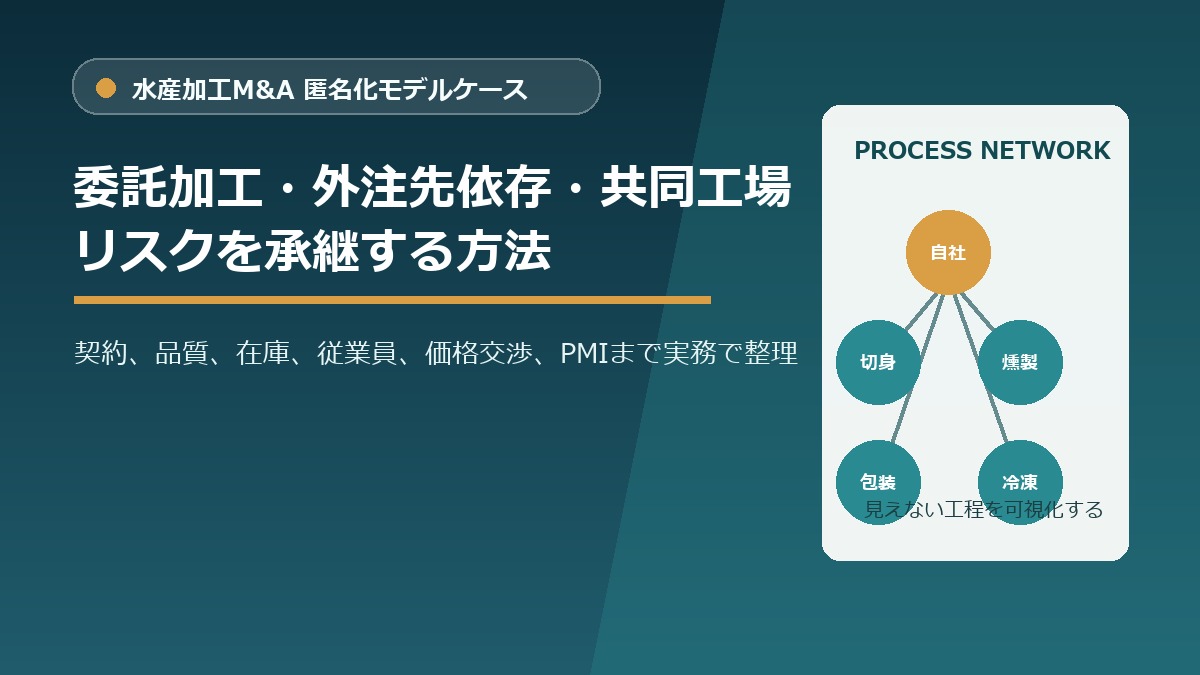

水産加工会社のM&Aでは、売上や設備だけでなく、委託加工・外注先依存・共同工場の承継可否が譲渡後の安定を左右します。本記事では匿名化モデルケースをもとに、契約書、品質監査、在庫、従業員、取引先心理、価格交渉、PMIまで、実務で見落とされやすい論点を整理します。

特に後継者不在の水産加工会社では、外注先との関係を社長や工場長が個人的に支えていることがあります。その関係を買い手が引き継げる形に変えるには、秘密保持を守りながら、どの段階でどの情報を開示し、どの資料で安心感を作るかが重要です。

水産加工M&A総合センターでは、譲渡企業様から相談料・中間金・成約報酬を含む仲介手数料をいただかない方針を大切にしています。そのため、外注先や取引先への情報管理に配慮しながら、買い手候補の探索、資料整理、条件交渉、成約後の引継ぎまで相談しやすい体制を整えています。

委託加工・外注先依存は、決算書だけでは見えない承継リスク

水産加工会社のM&Aでは、売上、粗利、設備、冷凍庫、従業員数といった表に出やすい情報が先に確認されます。しかし実際の製造現場では、切身、骨取り、燻製、味付け、包装、急速凍結、検品、配送前保管などの一部を協力工場や外注先に任せているケースが少なくありません。自社工場の中だけを見ても、事業の全体像をつかめないのです。

この外注構造が整理されていないままM&Aに入ると、買い手は「譲受後も同じ品質、納期、原価で作れるのか」を判断できません。外注先との契約が口頭で、見積書や発注書だけで関係が続いている場合、株主が変わった後に同じ条件が維持される保証はありません。買い手はその不確実性を価格、条件、クロージング前提、表明保証、PMI予算に反映しようとします。

匿名化したモデルケースとして、A社は地方港町で漬魚、切身、惣菜用原料を扱う水産加工会社でした。自社には一次処理と最終検品の設備がありましたが、繁忙期の骨取り、少量品の真空包装、一部商品の急速凍結は近隣の協力工場に委託していました。譲渡企業オーナーは長年の人間関係で運用していたため、社内資料だけを見ると外注依存の大きさが伝わりにくい状態でした。

このケースで重要だったのは、外注を弱みとして隠すことではありませんでした。むしろ、どの工程を誰に任せ、どの品質基準で確認し、どの在庫がどこにあり、誰が外注先との日々の調整を担っているのかを可視化することでした。見えない依存を見える管理項目に変えることで、買い手はリスクを数字と手順に落とし込めるようになります。

匿名化モデルケース:地方水産加工会社A社が抱えていた外注構造

A社の売上は地域量販店、外食チェーン、食品メーカー向けのBtoB取引が中心でした。自社ブランド品もありましたが、売上の大半は取引先指定の規格に合わせた加工品です。買い手候補B社は販路と商品開発力を評価しましたが、デューデリジェンスの初期段階で、製造工程の一部がA社単独では完結していないことに気づきました。

A社では、繁忙期の骨取りをC社、真空包装をD社、急速凍結をE社、短期保管をF社に依頼していました。いずれも近隣で長年付き合いのある先で、現場同士の関係は良好でした。一方で、契約書は古い覚書だけ、単価改定はメール、品質基準は仕様書と現場メモが混在、事故時の責任分界は明文化されていませんでした。

譲渡企業様から見れば、これまで大きな問題なく回ってきた実務です。ところが買い手から見ると、譲受後に外注先が継続を断る、単価改定を求める、品質監査を受け入れない、取引先から外注工程の再確認を求められる、といった不確実性が残ります。特に食品安全や表示責任は販売者側に及ぶため、外注先の運用が見えないことはそのまま買い手の経営リスクになります。

A社は、NDA締結後の資料開示で外注先名をいきなり全て開示するのではなく、まず匿名化した工程別マップを提示しました。その後、買い手の関心と検討段階に応じて、主要外注先、契約条件、品質監査履歴、外注費推移、預け在庫、代替先候補を段階的に開示しました。秘密保持を守りながら、買い手が評価できる材料を出す順序を設計したのです。

承継リスクの裏テーマは、外注先ではなく調整役にある

委託加工リスクというと、外注先そのものの信用力や設備力に目が行きがちです。しかしM&Aで実際に問題化しやすいのは、外注先との間に入っている社内担当者の存在です。A社では営業部長、品質管理担当、工場長がそれぞれ別の外注先と直接やり取りしており、発注量、納期変更、原料ロット、クレーム時の初動対応を属人的に調整していました。

このような状態で代表者や工場長が退任すると、外注先は誰に相談すればよいか分からなくなります。小さな仕様変更や納期前倒しの依頼が滞ると、取引先への納品遅延につながります。買い手が大企業であっても、現場の微調整をすぐに代替できるとは限りません。むしろ大企業のルールに合わせる過程で、外注先が負担を感じて離れることもあります。

譲渡企業が準備すべきことは、外注先一覧だけではありません。担当者別の役割、通常時の連絡経路、緊急時の連絡先、発注締切、納期変更の許容範囲、クレーム時の写真共有方法、検品結果の記録場所、請求処理の締日まで整理しておく必要があります。こうした細部があると、買い手は譲受後の運用を具体的に想像できます。

A社では、外注先ごとに「誰が、いつ、何を確認しているか」を1枚の運用シートに落としました。譲渡企業オーナーの勘や顔つなぎに依存していた部分を、営業、品質、製造、経理の役割分担へ置き換えたことで、買い手は人の承継リスクを定量化しやすくなりました。価格交渉でも、漠然とした不安ではなく、引継ぎ期間とPMI工数として議論できるようになりました。

取引先心理:外注工程があること自体より、説明できないことが不安を生む

水産加工品の取引先は、原料産地、温度管理、アレルゲン、異物混入、表示、納期を非常に重視します。外注工程があること自体は珍しくありません。問題は、外注工程の管理方法を譲渡企業も買い手も説明できない状態です。取引先から見ると、M&Aによって責任者が変わるだけでなく、品質管理の判断基準も変わるのではないかという不安が生まれます。

A社の場合、主要取引先の一部は、外注工程の存在を知っていました。しかし、どのロットをどの外注先で処理したか、外注先で使用する洗浄剤や保管温度が仕様書と合っているか、記録が何年保管されているかまでは共有されていませんでした。通常時は問題にならなくても、M&Aを機に取引先の品質部門が再監査を求める可能性がありました。

買い手候補B社が懸念したのは、取引先への説明タイミングです。早すぎる説明は情報漏えいにつながり、遅すぎる説明は信頼低下につながります。そのためA社とB社は、基本合意後に主要取引先別の説明シナリオを作りました。株式譲渡の場合、法人格と契約主体は変わらないこと、品質基準は維持すること、外注先管理を買い手側の監査体制に段階的に組み込むことを説明骨子にしました。

このように取引先心理を扱うときは、安心させるための抽象的な言葉だけでは足りません。外注先監査、初回立会い、苦情受付窓口、緊急時連絡網、仕様書改定の承認フロー、在庫ロットの追跡方法を具体的に示すことが必要です。取引先はM&Aそのものを嫌がるのではなく、品質と供給の責任が曖昧になることを嫌がるからです。

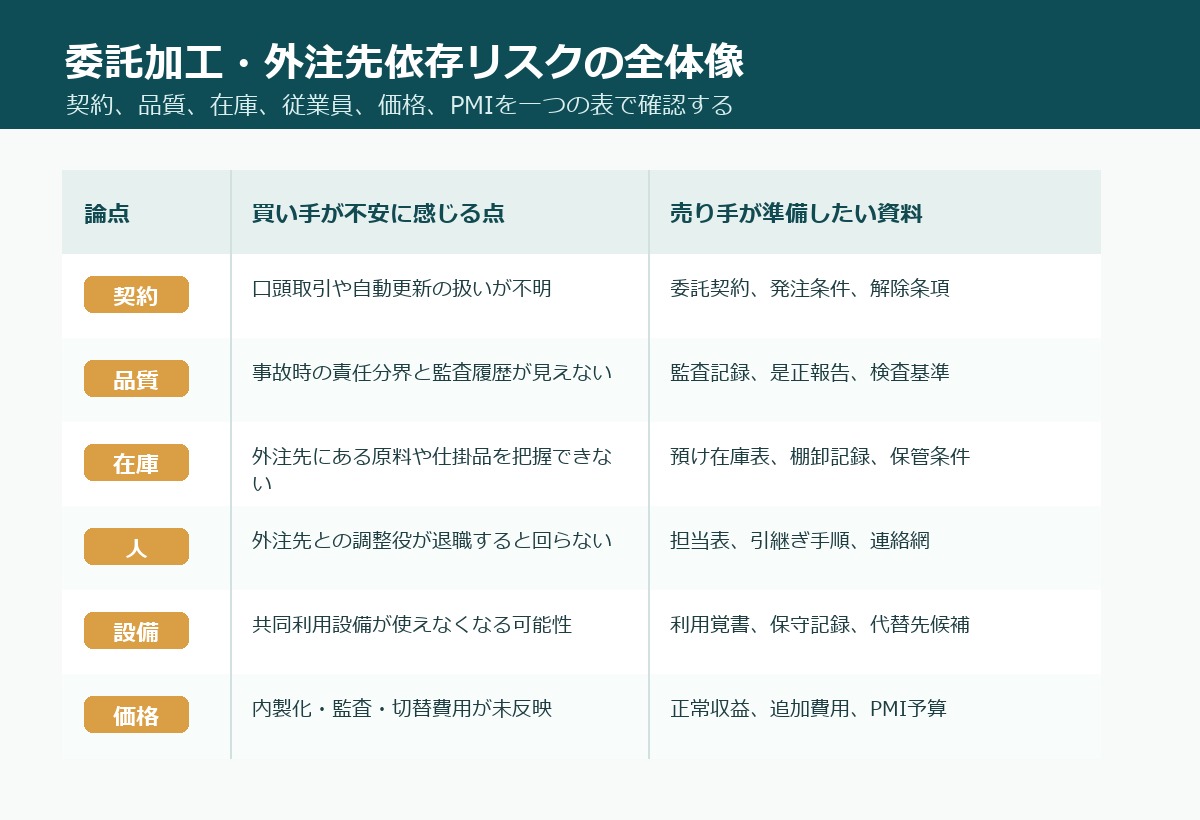

品質・HACCP・トレーサビリティは、外注先まで含めて一連で見る

| 論点 | 買い手が確認したいこと | 譲渡企業が準備すること |

|---|---|---|

| 契約書 | 外注先が譲受後も同じ条件で継続するか | 契約書、覚書、発注書、単価改定履歴を整理する |

| 品質監査 | 外注工程で事故が起きた場合の責任分界 | 監査履歴、是正報告、検査基準、記録保管年限を示す |

| 預け在庫 | 原料、仕掛品、包材の所有権と品質状態 | 外注先別棚卸表、写真、保管温度、廃棄見込みを確認する |

| 担当者 | 社長や工場長が抜けても運用が続くか | 担当表、連絡網、緊急時手順、引継ぎ計画を作る |

| PMI | 買い手の管理基準へ移行する費用と期間 | 百日計画、監査予定、教育計画、代替先候補を作る |

HACCP対応や衛生管理体制を評価するとき、自社工場内の記録だけを確認しても十分ではありません。委託加工がある場合、外注先での受入、解凍、加工、包装、金属検出、冷却、保管、出荷の記録が、自社のロット管理とつながっているかが重要です。途中で記録が切れていると、問題発生時に原因追跡や回収範囲の判断が遅れます。

A社では、自社の出荷ロットと外注先の加工日報は存在していましたが、双方を結ぶキーが統一されていませんでした。自社では商品コード、外注先では略称、営業担当は取引先品番で管理していたため、過去ロットを追うには担当者の記憶に頼る部分がありました。これは日々の運用では回っていても、買い手の品質保証部門から見ると大きな課題です。

譲渡企業様は、過去の重大事故がないことを強調しがちです。しかし買い手が見たいのは、事故がなかった事実だけではなく、事故が起きたときに追跡できる仕組みです。外注先の監査記録、是正報告、微生物検査、温度記録、金属検出機の点検記録、清掃記録、異物混入時の初動対応を、商品ロットと結び付けて説明できるかが評価の分かれ目です。

A社は、買い手候補向けに「外注先を含むトレーサビリティ確認表」を作りました。原料ロット、自社入庫日、外注先出庫日、加工工程、包装資材、検査結果、保管場所、出荷先を一つの流れにまとめたことで、買い手の不安は大きく下がりました。完璧なシステムでなくても、現状の記録をつなぐ努力が見えることが重要でした。

在庫評価:外注先にある原料・仕掛品・包材を棚卸に入れる

水産加工M&Aの在庫評価では、冷凍庫内の製品や原料だけを見ればよいわけではありません。外注先に預けている原料、加工中の仕掛品、専用包材、ラベル、販促シール、サンプル、返品予定品が存在することがあります。これらが棚卸表に入っていないと、譲渡価格、運転資金調整、引渡し時の責任分界で認識違いが生じます。

A社では、急速凍結を依頼していたE社に一部の原料が残り、包装を依頼していたD社には取引先指定の包材が保管されていました。数量は大きくありませんでしたが、取引先指定包材は他の商品に転用しにくく、表示変更があると使えなくなる可能性がありました。買い手はこの在庫を通常の資産として見るのか、将来廃棄費用として見るのかを検討する必要がありました。

譲渡企業側は、外注先にあるものを「先方の倉庫に置いているだけ」と考えがちです。しかし所有権、使用期限、保管温度、保険、事故時の責任、棚卸確認方法が曖昧だと、M&Aではリスクになります。特に冷凍原料は温度逸脱や保管期間の影響を受けるため、数量だけでなく品質状態まで確認する必要があります。

A社は、外注先別に預け在庫一覧を作り、商品別に使用可、確認後使用可、廃棄見込み、取引先承認待ちに分類しました。あわせて、譲渡日直前の棚卸立会い、写真記録、外注先確認書、廃棄費用の扱いを条件に入れました。これにより、在庫評価をめぐる価格交渉は感情的な値引きではなく、確認可能な調整項目として進められました。

設備・共同工場・共同利用ラインは、使える前提で評価しない

水産加工会社では、限られた設備投資で商品数を増やすために、外部のスモーク設備、急速凍結機、真空包装機、金属検出機、殺菌槽、保管庫を利用していることがあります。また、同じ地域の加工会社同士で一部設備を共同利用しているケースもあります。この場合、対象会社の貸借対照表に載っていない設備が事業継続に不可欠になっていることがあります。

買い手が注意すべきなのは、譲受後もその設備を同じ条件で使えるかです。共同利用の覚書がない、代表者同士の口約束で使っている、繁忙期の優先順位が明確でない、保守費用の負担が曖昧、事故時の責任分界が未整備といった状態では、設備が実質的な制約になります。自社所有設備だけで製造能力を評価すると、過大評価になる可能性があります。

A社では、急速凍結工程を外部設備に依存していました。買い手B社は、自社グループ内に冷凍設備を持っていましたが、遠方にあるため短期的には使えませんでした。そのため、成約後少なくとも一年間は既存外注先の設備を使い続ける前提でPMIを組む必要がありました。この事実は、価格交渉にもクロージング条件にも影響しました。

譲渡企業様は、設備依存を説明すると評価が下がるのではないかと心配するかもしれません。しかし、隠して後から判明する方が評価への影響は大きくなります。外部設備の利用条件、代替先、内製化した場合の投資額、切替期間、品質検証に必要なサンプル回数を整理しておけば、買い手はリスクを管理可能な投資テーマとして捉えやすくなります。

従業員への説明は、外注先との役割分担を含めて設計する

M&Aで従業員が不安に感じるのは、雇用条件だけではありません。水産加工会社では、外注先との連絡、急な納期変更、品質クレームの初動対応、現場応援の依頼、サンプルの手配など、従業員が日々の関係を支えています。買い手が入ることでそのやり方が急に変わるのではないか、責任だけが増えるのではないかという不安が生まれます。

A社では、外注先との調整を長く担当してきた従業員がいました。その人が残るかどうかは、買い手にとって重要な承継条件でした。一方で、その従業員本人は、買い手グループのルールに合わせて自分の裁量がなくなることを心配していました。譲渡企業オーナーが退任するだけでなく、日常調整の心理的な支えが失われることもリスクだったのです。

このため、A社は従業員説明を一括で終わらせず、役割ごとに説明内容を分けました。営業担当には取引先説明の流れ、品質担当には監査と記録の引継ぎ、製造担当には外注先との工程調整、経理担当には外注費と請求締めの扱いを説明しました。買い手も、成約直後にルールを全て変えるのではなく、一定期間は既存運用を尊重する方針を示しました。

従業員への説明で重要なのは、外注先を管理対象としてだけ扱わないことです。長年の協力先は現場にとって仕事仲間でもあります。買い手が一方的に監査や値下げを始めると、従業員は外注先との関係悪化を恐れます。PMIでは、買い手の管理水準を上げながら、現場が築いてきた関係を壊さない順序が必要です。

価格交渉:外注依存は減額理由にも投資理由にもなる

委託加工や外注先依存は、価格交渉で必ず論点になります。買い手は、外注単価の上昇、契約継続の不確実性、監査費用、内製化投資、代替先開拓、在庫廃棄、品質事故時の責任を見込みます。これらをすべて譲渡価格から単純に差し引くと、譲渡企業様にとって納得しにくい条件になります。一方で、譲渡企業が何も準備していなければ、買い手は保守的に見積もらざるを得ません。

A社の交渉では、外注依存を三つに分けました。一つ目は、すぐに費用化すべき項目です。廃棄見込み包材、未整備監査の追加確認、契約書作成費用などです。二つ目は、買い手のPMI投資として扱う項目です。記録システムの整備、外注先監査の標準化、一部設備の更新などです。三つ目は、将来成長につながる項目です。協力工場ネットワークを活かした受注拡大です。

この整理により、買い手B社は全てを減額要素にせず、一部を成約後の投資計画として見ました。譲渡企業A社も、外注先ネットワークが単なる弱みではなく、地域で少量多品種に対応してきた強みであることを説明できました。価格交渉は、粗利倍率だけでなく、事業を維持し伸ばすための投資負担をどう分けるかという議論になりました。

譲渡企業が避けたいのは、抽象的な不安を買い手に残したまま最終局面へ進むことです。「外注先が離れるかもしれない」「品質記録が足りないかもしれない」という表現では、買い手は大きめの値引きや表明保証を求めます。外注先別の売上影響、切替期間、必要費用、残る担当者、契約更新見込みを具体化すれば、交渉は現実的になります。

株式譲渡か事業譲渡かで、外注契約の引継ぎ方は変わる

同じ水産加工M&Aでも、株式譲渡と事業譲渡では外注先承継の難易度が変わります。株式譲渡では、会社そのものが存続するため、契約主体は原則として変わりません。ただし、契約書に支配権変更時の通知義務や解除条項がある場合、事前確認が必要です。口頭契約であっても、外注先が新しい親会社をどう受け止めるかは別問題です。

事業譲渡では、契約、許認可、従業員、在庫、設備利用、取引先との関係を個別に移す必要が出ます。外注先との委託契約も、新たに買い手名義で締結し直すことになります。外注先が条件変更を求めたり、取引継続を慎重に判断したりする可能性があります。特に食品安全責任、秘密保持、表示責任、損害賠償の条項は、買い手の基準に合わせる必要があります。

A社では、最終的に株式譲渡を前提に検討しました。理由は、主要外注先との関係を短期間で一括移転するより、既存法人を残して段階的に買い手の管理体制へ移す方が取引継続リスクを抑えられると判断したためです。ただし、株式譲渡だから何もしなくてよいわけではありません。主要外注先への説明、契約書の再確認、価格改定時期、品質監査の受入れ方針は成約前に整理しました。

譲渡企業様は、スキームを選ぶ前に外注先一覧と契約状態を把握しておくべきです。契約書がある先、覚書だけの先、発注書ベースの先、完全に口頭の先を分けるだけでも、買い手の検討は進みます。外注先承継は法務だけの論点ではなく、現場、品質、営業、価格交渉を横断する論点です。

PMI百日計画:外注先を急に切り替えず、管理水準を段階的に上げる

成約後のPMIでは、買い手が管理水準を上げたい一方で、現場と外注先にはこれまでのやり方があります。急に発注書式、検品基準、納期ルール、監査項目、請求締めを変えると、外注先が混乱し、従業員も対応に追われます。水産加工品は季節変動が大きいため、繁忙期に大きな運用変更を入れると納期や品質への影響が出やすくなります。

A社とB社は、成約後百日間の計画を三段階に分けました。最初の三十日は、外注先への挨拶、担当窓口の固定、緊急連絡網の確認、預け在庫の棚卸、主要商品のトレーサビリティ確認を行いました。次の三十日は、品質記録の形式統一、監査不足項目の補完、外注費と原価の再確認を進めました。最後の四十日は、価格改定交渉と代替先候補の検討を始めました。

この計画で大切なのは、外注先をいきなり評価対象として追い込まないことです。買い手が求める基準を説明し、既存運用との差分を確認し、改善が必要な項目を優先順位化することで、外注先も協力しやすくなります。外注先は買い手の下請けではなく、事業承継を支えるパートナーです。その前提が崩れると、地域内の評判にも影響します。

PMI計画には、従業員教育も含める必要があります。外注先への発注や検品を担当する従業員が、買い手の品質基準や記録ルールを理解しないまま現場に立つと、外注先との認識差が広がります。A社では、既存担当者を残しながら、買い手の品質保証担当が同席する形で初回監査を実施しました。これにより、関係を壊さずに管理水準を上げることができました。

譲渡企業が事前に作るべき外注先承継パッケージ

譲渡企業がM&Aを検討し始めた段階で、外注先承継パッケージを作っておくと、買い手候補の評価は大きく変わります。パッケージとは、外注先一覧、工程別依存度、売上影響、契約状態、単価推移、品質記録、預け在庫、担当者、代替先候補、PMI課題を一つにまとめた資料です。完璧でなくても、整理されていること自体が信頼材料になります。

特に重要なのは、外注先別の売上依存度です。どの取引先の商品が、どの外注工程を使っているかが分かれば、買い手は継続リスクを把握できます。売上金額だけでなく、粗利、季節性、代替難易度、品質監査の有無、取引先承認の要否を付けると、価格交渉でも説明しやすくなります。外注先を一律にリスク扱いするのではなく、重要度で分けることが必要です。

A社は、主要外注先をAランク、Bランク、Cランクに分けました。Aランクは売上影響が大きく代替が難しい先、Bランクは短期的には必要だが代替候補がある先、Cランクは少額で切替可能な先です。この分類により、買い手はどこに時間とコストをかけるべきかを判断できました。譲渡企業も、全ての外注先を同じ重さで説明する必要がなくなりました。

承継パッケージには、弱点も書くべきです。契約書が古い、監査記録が不足している、担当者依存がある、預け在庫の棚卸頻度が低い、単価改定の根拠が弱い、といった点を事前に整理します。弱点が見えると評価が下がるのではなく、改善計画とセットで出せば、買い手はリスクを管理できると判断しやすくなります。

買い手候補のタイプ別に見る評価の違い

委託加工や共同工場の承継リスクは、買い手候補のタイプによって見え方が変わります。同業の水産加工会社であれば、外注先の工程内容や単価水準を比較的早く理解できます。一方で、既存外注先と競合関係にある場合は、成約後に関係が続くかを慎重に見ることになります。同業だから必ず安心というわけではありません。

食品メーカーや惣菜メーカーが買い手になる場合、品質保証や監査の基準は高くなる傾向があります。譲渡企業様の外注先が地域の小規模工場である場合、現場力はあっても記録書式や監査対応が買い手の基準に届かないことがあります。この場合、買い手は外注先を切るのではなく、監査項目、教育、記録改善の費用をPMI投資として見積もることが多くなります。

物流会社、冷凍倉庫会社、商社などが買い手になる場合は、外注先ネットワークを地域供給網として評価することがあります。ただし、製造品質の判断は買い手単独では難しいため、品質管理担当者の残留や外部専門家の関与が重要になります。譲渡企業様は、外注先との関係だけでなく、品質判断を誰が担ってきたかを説明する必要があります。

投資会社や異業種の買い手候補では、委託加工構造をより保守的に見ることがあります。製造工程の実態、契約の継続可能性、従業員の残留、外注先への説明方法が不明なままだと、価格や条件が厳しくなりやすいです。譲渡企業様は、買い手候補の業種に応じて、工程図、収益資料、品質資料、PMI計画のどこを厚く見せるかを変える必要があります。

まとめ:委託加工の承継は、関係性を壊さず管理を強くする作業

水産加工M&Aにおける委託加工・外注先依存・共同工場リスクは、単なる契約書チェックでは終わりません。そこには、後継者不在、取引先心理、従業員の不安、設備制約、預け在庫、品質監査、価格交渉、PMIという複数の裏テーマが重なっています。表向きには安定した売上があっても、裏側の工程が属人的であれば、買い手は慎重になります。

一方で、外注先ネットワークは弱みだけではありません。地域の協力工場と長く関係を築き、少量多品種や繁忙期対応を実現してきたことは、買い手にとって魅力にもなります。重要なのは、その価値を属人的な関係のまま見せるのではなく、契約、品質、在庫、担当者、PMI計画として説明できる形にすることです。

譲渡企業様にとっては、外注構造を整理することは自社の弱点をさらけ出す作業に見えるかもしれません。しかし、買い手が本当に嫌がるのは弱点そのものではなく、譲受後に初めて分かる弱点です。早い段階でリスクを言語化し、資料化し、改善余地を示せば、価格交渉は感情的な減額ではなく、投資と責任分担の議論になります。

水産加工M&Aを円滑に進めるためには、自社工場だけでなく、外注先、共同工場、物流、冷凍保管、包材、従業員、取引先まで含めて一つの事業として見せる必要があります。委託加工の承継は、関係性を壊さずに管理を強くする作業です。その準備ができている会社ほど、買い手に安心して評価されやすくなります。

譲渡企業が早期に確認したいチェックリスト

- 工程別に自社対応、委託加工、共同設備利用、物流委託を分けて一覧化する

- 外注先ごとに契約書、覚書、発注条件、単価改定履歴、解除条件を確認する

- 外注先にある原料、仕掛品、包材、サンプル、返品予定品を棚卸に入れる

- 外注先との調整担当、品質担当、営業担当、経理担当の役割を明文化する

- 取引先へ説明するタイミング、説明者、品質維持の根拠を事前に整理する

- 外注費上昇、監査費用、内製化投資、代替先開拓費用を価格交渉資料に分ける

- 成約後100日のPMIで、外注先挨拶、監査、在庫確認、従業員教育を並行して進める