水産加工会社のM&Aでは、工場、冷凍庫、設備、従業員、原材料仕入れに目が向きやすい一方で、PB商品やOEM受託の得意先契約がどのように引き継がれるかは、意外なほど後半まで見落とされます。しかし、実務では買い手が最も不安に感じるのは、譲渡後も量販店、外食チェーン、食品メーカー、通販会社から同じ条件で発注が続くのかという点です。特にPB・OEMは、譲渡企業様の会社名だけでなく、担当者の対応、過去の監査結果、品質基準への適合、包材の管理、価格改定の交渉履歴まで含めて評価されます。

この記事では、匿名化したモデルケースをもとに、水産加工M&AでPB・OEM契約と得意先監査を承継する際の確認論点を整理します。表向きには後継者不在や設備更新負担が売却理由であっても、裏側では取引先心理、従業員の属人化、包材在庫、品質監査の指摘、原価上昇時の価格交渉、PMI初期対応が同時に動きます。これらを早期に言語化できるかどうかで、買い手の評価、譲渡価格、基本合意後のデューデリジェンス、クロージング後の取引継続率は大きく変わります。

水産加工M&A総合センターでは、譲渡企業様から着手金・中間金・成功報酬を含む仲介手数料をいただかない方針を大切にしています。だからこそ、単に高値を提示する買い手を探すだけでなく、得意先、従業員、商品ブランド、地域の加工機能が譲渡後も続くかどうかを重視して論点を整理します。

モデルケースの前提:量販店PBと食品メーカーOEMを持つ水産惣菜会社

今回のモデルケースは、沿岸部で水産惣菜、焼魚、煮魚、漬魚、魚卵加工品を製造するA社です。売上の半分弱は地域量販店のPB商品、三割程度は食品メーカー向けのOEM、残りは外食、旅館、通販向けの商品で構成されています。従業員は正社員とパートを合わせて四十名弱、代表者は七十代前半で、後継者候補だった親族は別業種に進んでいます。工場は大規模ではないものの、長年の取引で得意先からの信頼を積み上げ、季節商品の立ち上げや小ロット対応の柔軟さを強みにしてきました。

表向きの売却理由は、後継者不在、冷凍設備の更新負担、人材採用難です。買い手候補として現れたB社は、冷凍食品の製造販売を全国展開する中堅企業で、水産惣菜カテゴリを強化したいと考えていました。B社から見れば、A社の工場、人員、既存得意先、商品開発力は魅力的です。一方で、PB・OEM取引は単純な売上ではなく、得意先がA社をどのように評価し、どの条件で発注し、譲渡後の買い手を受け入れるかによって価値が変わります。

A社の過去三年間の決算を見ると、売上は安定していましたが、原料魚、調味料、包材、電気代、人件費の上昇を十分には価格転嫁できていませんでした。主要PB商品は量販店の販売計画に組み込まれているため、価格改定のタイミングが年に一度程度しかなく、担当営業と品質管理責任者が粘り強く交渉してきた経緯があります。また、得意先監査では重大な不適合はないものの、数年前から是正依頼、記録様式の変更、アレルゲン区分の再確認、包材版下の修正が断続的に発生していました。こうした情報は、財務諸表だけを見ても分かりません。

PB・OEM契約は「契約書があるか」だけでは評価できない

M&Aの初期資料では、得意先別売上、商品別粗利、取引基本契約書、発注書、納品条件、品質保証書などが確認されます。ここで譲渡企業が注意したいのは、契約書の有無だけではPB・OEMの価値を説明しきれないという点です。取引基本契約書があっても、実際には年度ごとの商談、商品別仕様書、得意先監査、担当者間の合意、発注ロット、返品条件、終売時の包材処理などによって実務が動いていることが多いからです。

買い手は、契約上の譲渡制限や解除条項だけでなく、得意先が株主変更や代表者交代をどう受け止めるかを見ます。水産加工業では、同じレシピで製造していても、原料魚の選定、解凍具合、漬け込み時間、焼成後の歩留まり、包装前の目視確認、クレーム対応の速さなど、現場の積み重ねが得意先の信頼になっています。買い手がA社の株式を取得しても、得意先が品質と供給の継続を不安視すれば、次回の棚割りや商品更新で発注量が減る可能性があります。

A社の場合、主要量販店との契約書には、事前承諾なく契約上の地位を移転できない条項がありました。株式譲渡であれば形式上は契約当事者が変わらないものの、得意先への説明を省いてよいという意味ではありません。むしろ、得意先から見れば、製造責任者、品質管理責任者、営業窓口、資本関係が変わる可能性がある以上、早い段階で方針を確認したいはずです。この取引先心理を軽く見ると、M&Aの成否は財務条件とは別のところで崩れます。

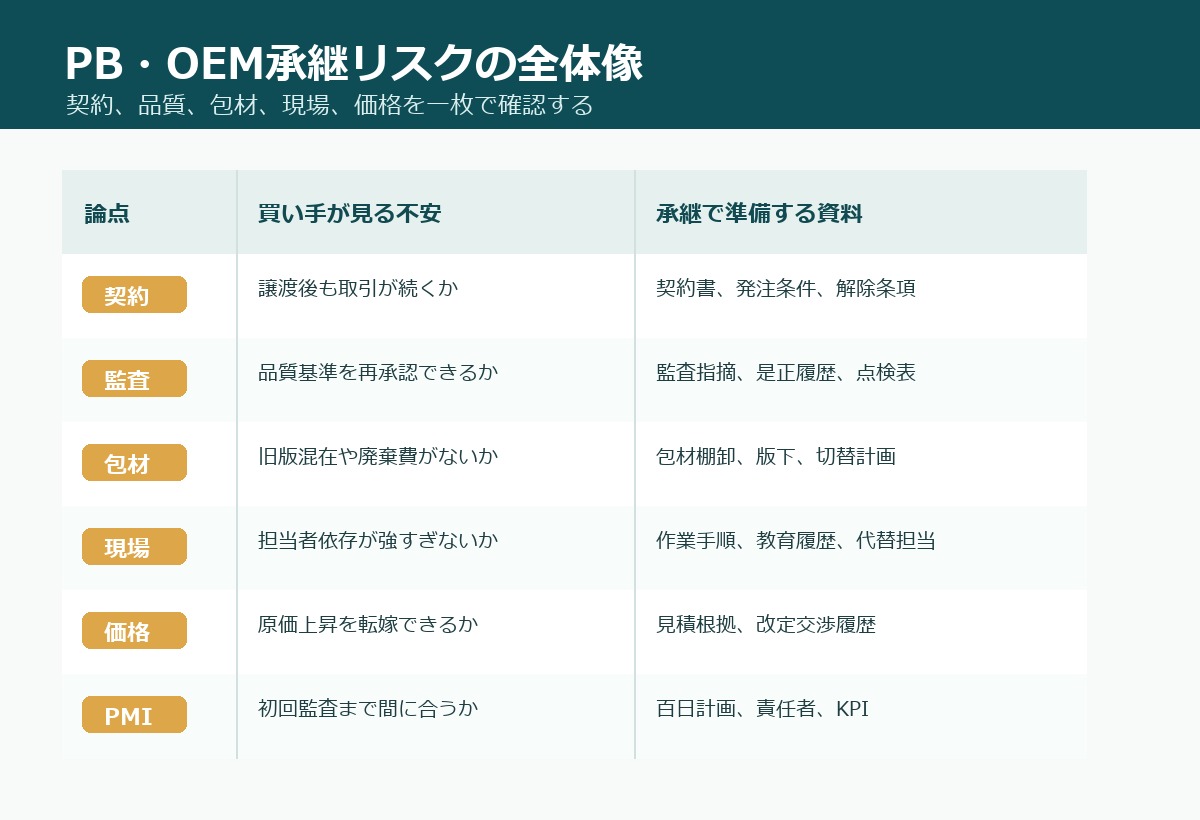

| 論点 | 買い手が気にする点 | 譲渡企業が準備したいこと |

|---|---|---|

| 契約書 | 譲渡制限、解除条項、取引条件変更の余地が不明 | 契約書、覚書、発注条件、更新時期を得意先別に一覧化する |

| 商品仕様 | 仕様書と実際の製造条件がずれていないか | 規格書、配合表、製造手順、版下、商品マスタを商品別にそろえる |

| 監査 | 次回監査で買い手の管理体制が受け入れられるか | 過去指摘、是正報告、点検記録、監査予定を時系列で整理する |

| 価格 | 原価上昇を転嫁できず収益性が落ちないか | 原価推移、改定交渉履歴、未転嫁コストを説明できる形にする |

| 人 | 営業・品質担当者が抜けると得意先対応が止まらないか | キーマン、代替担当、引継ぎ計画、従業員説明順序を決める |

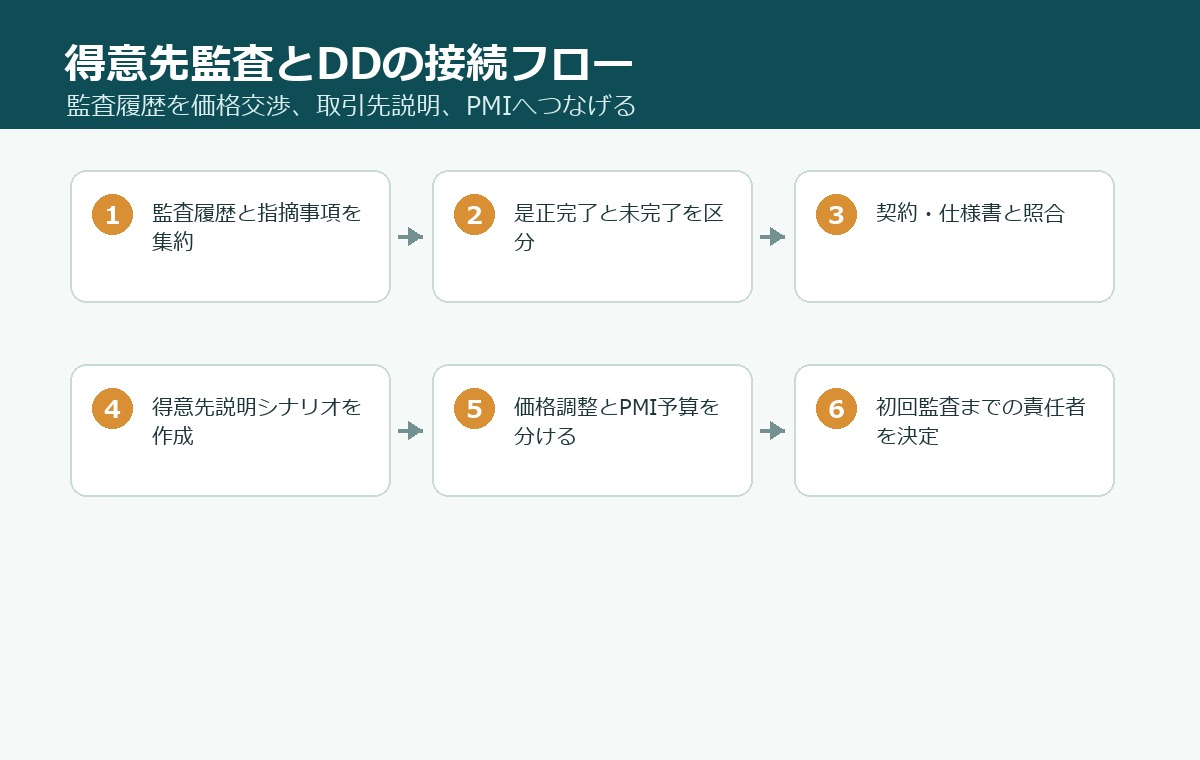

得意先監査はDDの一部ではなく、譲渡後の売上を左右するイベント

水産加工会社のPB・OEMでは、得意先監査が非常に重要です。監査は、衛生管理、異物混入対策、アレルゲン管理、温度管理、作業動線、製造記録、原料トレース、クレーム対応、教育履歴、設備保守、害虫防除などを確認する場です。M&Aの買い手は、過去の監査で何を指摘され、どのように是正し、次回監査で何が課題になりそうかを知りたいと考えます。

譲渡企業様の中には、監査指摘を弱みとして隠したくなる会社もあります。しかし、買い手が本当に嫌うのは指摘そのものではなく、指摘の履歴が残っていないこと、是正の責任者が曖昧なこと、同じ指摘が繰り返されていることです。A社では、過去の監査ファイルが得意先別に保管されていたものの、紙ファイル、品質管理担当者の個人PC、営業担当者のメールボックスに分散していました。そのままDDに入ると、買い手は情報不足をリスクとして見積もり、価格調整や補償条項を求める可能性があります。

そこでA社は、NDA締結後に出す資料として、主要得意先別の監査履歴一覧を先に作りました。一覧には、監査日、監査者、対象商品、指摘事項、是正内容、再発防止策、未完了項目、次回監査予定、担当者をまとめました。重要なのは、完璧な会社に見せることではありません。現場で起きたことを記録し、改善してきた会社であることを買い手に伝えることです。これは、譲渡価格を守るうえでも、得意先へ安心してもらううえでも効果があります。

承継リスクの裏テーマは、担当者依存と得意先心理にある

PB・OEM承継の裏テーマは、契約書や監査ファイルよりも、担当者依存と得意先心理です。A社の主要PB商品は、量販店のバイヤーとA社の営業部長が十年以上かけて育ててきた商品でした。品質管理責任者は得意先監査で顔を覚えられており、製造現場の班長は原料魚の状態に応じて微妙な調整を行っていました。これらは財務上の資産としては表示されませんが、買い手にとっては売上継続の条件です。

譲渡企業が『担当者は残る予定です』と説明するだけでは足りません。買い手は、その担当者がいつまで残るのか、待遇は維持されるのか、後任を育てられるのか、得意先との関係をどのタイミングで引き継ぐのかを確認します。また、従業員側も、M&A後に取引先から無理な要求が増えるのではないか、買い手の標準ルールで現場負担が増えるのではないか、これまでの工夫が否定されるのではないかと不安を持ちます。従業員説明が遅れると、得意先対応のキーマンが転職を考え、買い手の評価は一気に下がります。

A社では、基本合意後の従業員説明を一回で終わらせず、役割別に説明内容を分けました。営業担当者には、得意先への説明順序、商談窓口、価格改定方針を伝えました。品質管理担当者には、買い手グループの品質保証体制と監査対応の分担を説明しました。製造現場には、直ちに作業手順を変えるのではなく、既存商品の品質を守るために現場の知見を記録していく方針を伝えました。このように従業員の不安を先回りして整理すると、得意先への説明にも一貫性が出ます。

包材在庫と版下管理は、在庫評価と価格交渉に直結する

PB・OEMのM&Aで見落とされやすいのが、包材在庫と版下管理です。水産加工品では、袋、トレー、ラベル、化粧箱、JAN、ロット印字位置、得意先指定の販促シールなど、商品ごとに細かい包材が存在します。商品名や原材料表示、アレルゲン、原産地、販売者表示、製造所固有記号、栄養成分、保存方法、調理方法が変わると、既存在庫をそのまま使えないことがあります。株主変更だけで包材が使えなくなるとは限りませんが、得意先の表示ルールやブランド管理方針によっては、切替費用や廃棄費用が発生します。

A社では、冷凍在庫とは別に、PB用の印刷済み包材が数か月分残っていました。一部の商品では販売者名、問い合わせ先、キャンペーン表記が得意先の最新ルールと合っておらず、次回リニューアル時に包材を切り替える予定でした。この情報を買い手がDD終盤で初めて知ると、在庫評価の減額、譲渡価格の留保、クロージング条件の追加につながります。反対に、早い段階で包材棚卸、使用期限、切替予定、廃棄見込、得意先承認の必要性を整理しておけば、買い手は費用を具体的に見積もれます。

価格交渉では、包材在庫を『資産』として見るか、『将来費用』として見るかが争点になります。譲渡企業様は、未使用包材だから価値があると考えがちです。買い手は、譲渡後に得意先承認が取れなければ使えない、表示変更が必要なら修正シールや廃棄費用がかかる、保管スペースを圧迫する、と見ます。どちらが正しいというより、商品別に使用可能性を分けて評価することが必要です。A社では、包材を『継続使用可』『得意先確認後に使用可』『版下修正後に使用可』『廃棄見込』に分類し、価格交渉の前提を明確にしました。

価格改定履歴を整理しないと、売上があっても利益が残らない

PB・OEMの売上は安定して見えますが、利益が安定しているとは限りません。原料魚、調味料、油、包材、冷凍保管料、配送費、人件費、電気代が上がる一方で、得意先との価格改定が遅れると、売上は維持されても粗利が削られます。買い手は、直近決算の利益だけでなく、商品別の原価構造、未転嫁コスト、今後の価格改定余地を見ます。特に量販店PBでは、店頭価格や棚割りとの関係で改定時期が限られるため、交渉の履歴が重要です。

A社では、営業部長がバイヤーと価格改定交渉をしていましたが、交渉資料は個別のExcelとメールに散らばっていました。原料魚の仕入価格が上がった時期、包材単価が変わった時期、得意先に見積書を提出した時期、認められた改定率、認められなかった理由が一元管理されていませんでした。このままでは、買い手は将来利益を保守的に見積もります。B社は、買収後に自社の購買力で原料を安くできる可能性を見つつも、得意先との改定交渉がどこまで進んでいるかを重視しました。

譲渡企業が準備したいのは、商品別の原価推移表と価格改定履歴です。そこには、原料、包材、労務費、エネルギー、物流、歩留まり、ロス率、返品、値引きの要素を分けて記載します。さらに、得意先にどのような資料を出し、どの担当者がどの反応を示し、次回改定の余地があるのかを補足します。この整理があると、買い手は『利益が落ちている会社』ではなく、『価格改定余地と改善余地が見える会社』として評価できます。

設備・衛生管理・監査基準のギャップはPMI費用として見える化する

PB・OEMを引き継ぐ買い手は、設備の状態も細かく見ます。冷凍庫、急速凍結機、焼成機、金属検出機、X線検査機、真空包装機、ラベラー、計量器、排水設備、床や壁の補修状況、空調、記録機器などは、得意先監査の評価に直結します。設備が古いこと自体が問題なのではありません。問題は、どの設備をいつ更新する必要があり、得意先監査でどの水準を求められ、費用を誰が負担するのかが曖昧なことです。

A社では、主要設備は稼働していましたが、焼成ラインの一部と冷凍庫の更新が数年以内に必要でした。また、得意先監査で床の補修、動線表示、記録様式の統一、作業着管理の見直しを求められていました。譲渡企業様は『これまで問題なく製造できている』と考えていましたが、買い手は『譲渡後に自社グループの基準へ合わせる費用』として見ました。この認識差を放置すると、価格交渉は感情的になりやすくなります。

実務上は、設備更新や監査対応をすべて譲渡価格から差し引くのではなく、PMI予算として切り出して議論する方法があります。たとえば、クロージング後百日以内に必要な軽微な補修、半年以内に必要な記録様式の統一、一年以内に検討する設備更新、得意先監査前に完了すべき教育を分けます。買い手が負担する改善投資と、譲渡企業が事前に済ませる整理を分けることで、価格交渉が前に進みます。

得意先への説明は、早すぎても遅すぎてもリスクになる

PB・OEM承継で最も難しいのが、得意先への説明タイミングです。早すぎる説明は情報漏えいや従業員不安につながる可能性があります。遅すぎる説明は、得意先から『重要な変更を後から知らされた』と受け止められ、信頼を損ないます。特に量販店や食品メーカーは、サプライヤーの資本変更、品質保証体制、製造責任者、緊急連絡先、商品供給計画を気にします。M&Aの秘密保持と取引先への誠実な説明を両立させる設計が必要です。

A社では、NDA締結後の買い手DDでは得意先名を段階的に開示し、基本合意後に主要得意先への説明シナリオを作りました。説明資料には、譲渡の目的、工場と商品を継続する方針、従業員の雇用継続、品質管理責任者の体制、買い手の食品事業経験、緊急時連絡体制、次回監査への対応方針を入れました。単に『会社が変わります』と伝えるのではなく、『これまでの品質と供給を維持するための承継です』と伝えることが重要です。

買い手にとっても、得意先説明は営業活動ではなくPMIの入口です。譲渡後すぐに値上げや仕様変更を迫ると、得意先は不安を強めます。一方で、原価上昇や設備投資の必要性をまったく説明しなければ、利益改善の機会を失います。そのため、初回説明では取引継続と品質維持を中心にし、価格改定や仕様変更は根拠資料を整えたうえで段階的に進めるのが現実的です。

株式譲渡と事業譲渡では、PB・OEMの引継ぎ難度が変わる

PB・OEM比率が高い水産加工会社では、M&Aスキームの違いも重要です。株式譲渡であれば、契約当事者としての会社は存続するため、形式上は既存契約をそのまま維持しやすい場合があります。ただし、支配権変更、代表者変更、実質的な経営体制変更を得意先へ通知すべきかどうかは、契約書や取引慣行によって異なります。得意先が食品安全やサプライヤー管理を厳格に運用している場合、株式譲渡であっても事前説明、再評価、追加監査を求められることがあります。

事業譲渡の場合は、契約、許認可、従業員、設備、在庫、得意先指定の登録情報を個別に移す必要が出やすくなります。PB・OEM契約では、譲渡先企業が新たなサプライヤーとして登録される扱いになり、得意先の承認、商品仕様書の再提出、監査の再実施、製造所情報の更新が必要になることがあります。譲渡企業が一部事業だけを切り出したい場合でも、得意先から見れば『同じ工場で同じ人が作るのか』『品質保証責任は誰が持つのか』『緊急時の連絡先は変わるのか』が関心事です。スキームの法務上の説明だけでなく、得意先実務の変更点を一覧化しておく必要があります。

A社のケースでは、買い手B社は当初、事業譲渡も検討しました。しかし、主要PB契約の得意先承認、商品仕様書の再提出、包材表示の更新、従業員雇用契約の個別同意、冷凍在庫の移転実務を考えると、取引継続リスクが大きいと判断しました。最終的には株式譲渡を前提にしつつ、クロージング後に買い手グループの管理体制へ段階的に統合する方針としました。この判断は、単に手続きが簡単だからではなく、得意先が安心して発注を続けられる時間軸を優先した結果です。

ノンネーム段階では、得意先名を伏せてもリスクの形は伝えられる

PB・OEMを多く持つ譲渡企業が悩むのは、秘密保持です。主要得意先名や商品名を早く出しすぎると、情報漏えいによって取引先や従業員に不安が広がる可能性があります。一方で、得意先名を一切出さないままでは、買い手は売上の継続可能性を判断できません。この両立のために、ノンネーム段階では得意先を匿名化しつつ、取引の性質を具体的に伝えることが有効です。

たとえば、『大手量販店A社』ではなく、『地域量販店向け冷凍水産惣菜PB、年間売上比率二割、商品数十五、監査年一回、価格改定年一回、契約更新は毎年春』という形で説明します。食品メーカーOEMであれば、『全国流通品の一部工程受託、相手先ブランド表示、得意先監査は二年に一回、商品仕様書は得意先システム上で管理』といった情報が役立ちます。この粒度であれば、得意先名を伏せても、買い手は一社依存、監査負担、価格改定余地、包材リスク、PMI負荷を概算できます。

NDA締結後は、得意先名、契約書、監査記録、仕様書、価格改定履歴を段階的に開示します。ここでも一度にすべてを出すのではなく、買い手の関心と検討段階に応じて、主要得意先、重要商品、高リスク商品から順に確認するほうが安全です。譲渡企業が情報管理のルールを持っていること自体も、買い手への信頼材料になります。秘密保持を守りながら必要な判断材料を出せる会社は、得意先対応や品質管理でも同じように秩序を持っていると見られやすいからです。

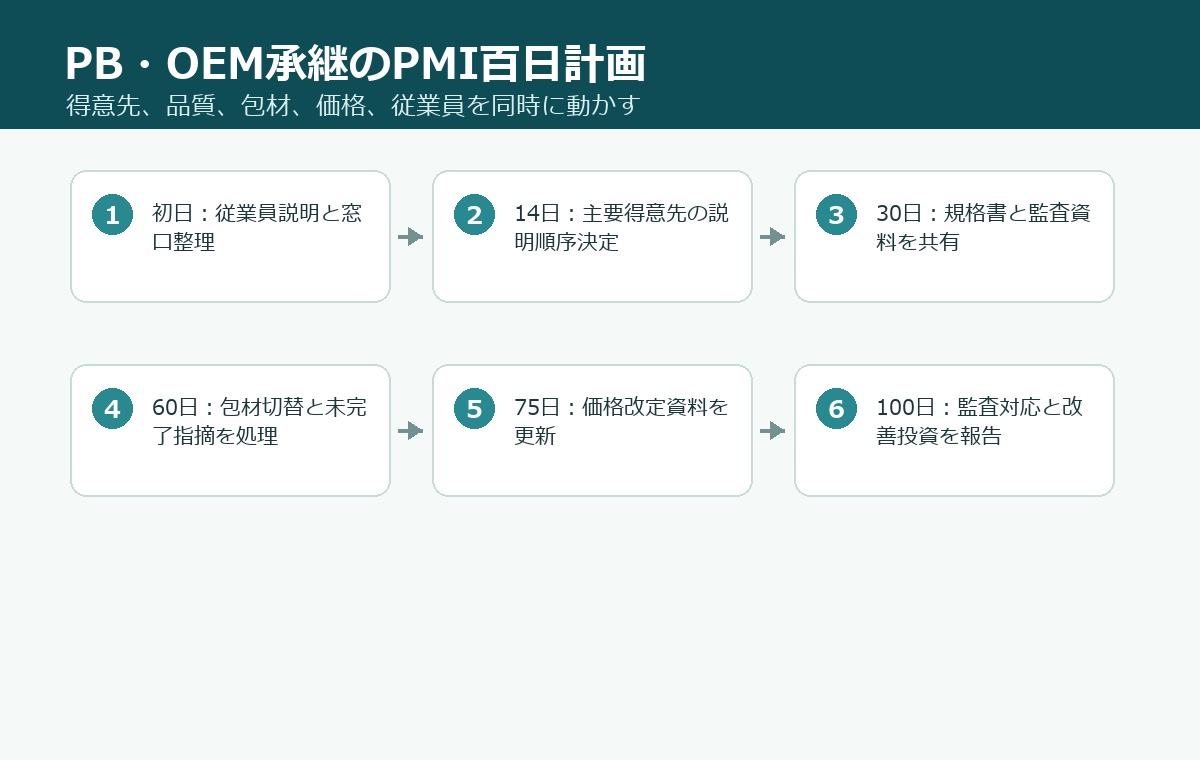

PMI百日計画で、取引継続の不安を具体的な作業へ変える

PB・OEMのM&Aでは、クロージングした瞬間から得意先対応が始まります。買い手が『しばらく様子を見る』姿勢でいると、現場では誰が得意先の問い合わせに答えるのか、品質監査の窓口は誰か、クレーム対応の承認者は誰か、価格改定交渉は止めるのか進めるのかが曖昧になります。初期対応が曖昧なほど、従業員も得意先も不安になります。そのため、基本合意の段階からPMI百日計画を作ることが効果的です。

A社とB社は、クロージング後の百日間で、主要得意先ごとの担当体制、監査予定、商品仕様書の更新、包材在庫の切替、価格改定資料、従業員教育、クレーム対応フローを確認する計画を作りました。初日は従業員説明と得意先向け連絡方針を固め、三十日以内に主要PB商品の資料を買い手側の品質保証部門へ共有し、六十日以内に得意先監査の未完了指摘をつぶし、百日以内に価格改定余地と設備投資優先順位を経営会議へ上げる流れです。この計画があることで、買い手はDDで見つけた不安を価格減額だけで処理せず、譲渡後の改善テーマとして扱えます。

譲渡企業が事前に作るべきPB・OEM承継パッケージ

譲渡企業がM&Aを検討し始めた段階で、すべての資料を完璧にそろえる必要はありません。ただし、PB・OEM比率が高い会社では、得意先別の承継パッケージを作るだけで買い手の見方は大きく変わります。承継パッケージとは、契約書、商品一覧、売上・粗利、監査履歴、品質基準、包材在庫、担当者、価格改定履歴、未対応課題を、得意先ごとに一つの見取り図へまとめた資料です。この資料があれば、買い手は売上の継続可能性を短時間で確認できます。

- 得意先別売上、商品別売上、粗利率、年間発注ロット、季節変動を一覧化する

- 取引基本契約書、覚書、仕様書、発注条件、返品条件、解除条項の所在を確認する

- 過去三年程度の得意先監査、指摘事項、是正報告、未完了項目を時系列で整理する

- PB包材、ラベル、版下、JAN、商品マスタ、使用期限、切替予定を商品別に棚卸しする

- 営業、品質、製造、物流の得意先対応キーマンと代替担当者を明確にする

- 原料、包材、労務費、物流、電気代の上昇と価格改定交渉の履歴を説明資料にする

- クロージング後百日以内に必要な得意先説明、監査対応、教育、設備補修をPMI表に落とし込む

この作業を行うと、会社の弱点も見えてきます。たとえば、契約書が古い、監査資料が分散している、担当者依存が強い、包材棚卸が粗い、価格改定資料が残っていない、といった点です。しかし、それらは買い手に隠すべき情報ではありません。早期に整理しておけば、買い手はリスクを数字と作業に分解できます。逆に、終盤で初めて出てくると、買い手は『他にも隠れた問題があるのではないか』と見てしまいます。

買い手が見る評価ポイント:売上の大きさより継続の確からしさ

PB・OEMの売上が大きい会社は一見魅力的です。しかし、買い手は売上規模だけでは評価しません。一社依存が強すぎないか、主要商品が次回棚割りで継続されるか、得意先監査に耐えられるか、担当者が残るか、価格改定余地があるか、設備投資が過大でないかを見ます。水産加工業では、原料の季節変動や漁獲量の影響もあるため、安定売上の裏にどれだけの現場対応があるかも重要です。

A社の評価では、B社は主要PB売上をそのまま全額評価するのではなく、得意先別に継続確度を分けました。長年の取引があり、監査履歴も整っており、担当者引継ぎが可能な商品は高く評価しました。一方で、粗利が薄く、包材切替が必要で、次回価格改定が未定の商品は保守的に見ました。この評価は譲渡企業様にとって厳しく見える部分もありますが、論点が明確であれば交渉はできます。譲渡企業様は、改善余地、価格改定可能性、買い手の購買力による原価低減、得意先への共同提案を示すことで、単純な減額ではなく将来価値の議論へ持ち込めます。

また、買い手にとってPB・OEMは、自社ブランドを広げる足がかりにもなります。既存得意先との信頼を守りながら、買い手の開発力、物流網、品質保証体制を加えることで、新商品提案や販売エリア拡大が可能になる場合があります。そのため、譲渡企業様は『今の売上を守る資料』だけでなく、『買い手が伸ばせる余地を説明する資料』も用意すると効果的です。

価格交渉では、減額項目と投資項目を分けて話す

PB・OEM承継の価格交渉では、買い手からさまざまな調整項目が出ます。監査対応費用、包材廃棄費用、設備補修、未転嫁原価、担当者引継ぎコスト、得意先説明リスク、粗利率低下リスクなどです。これらをすべて譲渡価格の減額として受け止めると、譲渡企業様は納得しにくくなります。一方で、買い手もリスクを無視して高値を出すことはできません。重要なのは、減額項目、留保項目、PMI投資項目、買い手の成長投資を分けて話すことです。

A社の交渉では、使用できない包材の廃棄見込や明らかな未対応監査項目は価格調整の対象になりました。一方で、買い手グループの基準に合わせるための記録システム導入や一部設備更新は、買い手側のPMI投資として扱いました。また、得意先への説明後に一定期間の取引継続が確認できた場合に一部対価を支払う条件も検討しました。このように分けて議論すると、譲渡企業様は一方的に値切られている感覚を持ちにくく、買い手もリスクを管理しやすくなります。

価格交渉で避けたいのは、抽象的な不安をそのまま価格に反映することです。『得意先が離れるかもしれない』『監査が不安だ』『包材が使えないかもしれない』という表現では、譲渡企業も買い手も合意しにくくなります。それぞれを、得意先別継続確度、次回監査日、未完了指摘、包材使用可否、必要費用、対応責任者に分解すると、交渉は現実的になります。

まとめ:PB・OEM承継は、売上の移転ではなく信頼の引継ぎ

水産加工M&AでPB・OEM契約を承継する際は、売上、契約書、工場設備だけを見ても十分ではありません。得意先監査の履歴、品質基準、包材在庫、価格改定履歴、担当者依存、従業員説明、設備更新、PMI計画まで含めて、取引先が安心して発注を続けられる状態を作る必要があります。表向きの売却理由が後継者不在であっても、裏側には取引先心理、現場の属人化、監査対応、在庫評価、価格交渉という複数のテーマが重なっています。

譲渡企業様にとって、PB・OEMの資料整理は弱みをさらけ出す作業ではありません。自社の商品がなぜ選ばれてきたのか、どの担当者が信頼を支えてきたのか、どの品質基準を守ってきたのかを、買い手と得意先へ伝える作業です。買い手にとっては、PB・OEMの承継は単なる売上取得ではなく、既存得意先との信頼を守りながら、自社の品質保証、商品開発、物流、購買力を加える機会です。双方がこの視点を持てば、PB・OEM契約と得意先監査は交渉を止めるリスクではなく、納得感のある水産加工M&Aを組み立てるための共通言語になります。