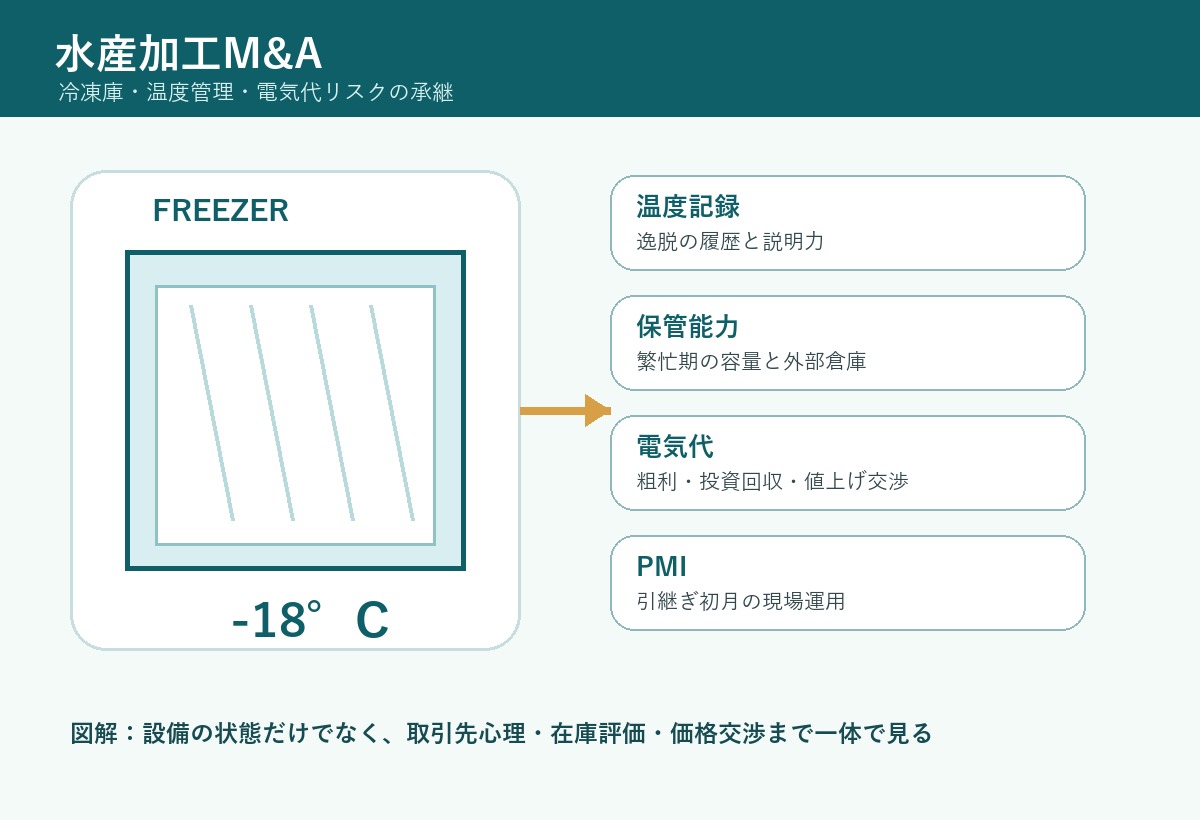

水産加工会社のM&Aでは、後継者不在、原料高、人手不足、得意先の引継ぎなどが最初の相談テーマになりやすい一方で、買い手が現地確認で強く気にするのが冷凍庫、冷蔵庫、急速凍結機、温度記録、電気代、保管能力です。特に冷凍水産惣菜、干物、漬魚、魚卵加工、蟹・海老加工、ギフト商品、業務用切身を扱う会社では、冷凍庫が止まれば売上だけでなく、在庫価値、納期、品質保証、取引先の信用まで同時に揺らぎます。決算書の固定資産明細だけでは、庫内の霜付き、扉の開閉頻度、ピーク時の容量不足、温度逸脱の記録、外部倉庫への依存、電気代の上昇、従業員の運用習慣までは読み取れません。

この記事では、匿名化したモデルケースをもとに、水産加工M&Aで冷凍庫・温度管理・電気代リスクをどのように承継するかを整理します。表向きには「設備が古い」「電気代が上がっている」という単純な話に見えても、裏側では承継リスク、取引先心理、従業員の暗黙知、在庫評価、修繕履歴、停電時対応、価格交渉、PMI初月の現場運用がつながっています。譲渡企業が早い段階で情報を整え、買い手が投資と運用を現実的に見積もれる状態を作ることが、譲渡価格と成約確度の両方を守るうえで重要です。

水産加工M&A総合センターでは、譲渡企業様から着手金・中間金・成功報酬を含む仲介手数料をいただかない方針を大切にしています。だからこそ、表面的な高値だけを追うのではなく、冷凍保管、従業員、取引先、地域の加工機能が譲渡後も続くかどうかを重視し、譲渡企業様の実情に合わせて論点整理を行います。

モデルケースの前提:冷凍水産惣菜と業務用切身を扱う加工会社

今回のモデルケースは、沿岸部で冷凍水産惣菜、業務用切身、漬魚、焼魚、魚卵加工品を製造するA社です。従業員は正社員とパートを合わせて四十名ほどで、売上先は地域量販店、外食チェーン、学校給食、通販会社、土産品卸に分かれています。代表者は七十代前半で、親族内に後継者候補はいません。工場には冷凍庫、冷蔵庫、急速凍結機、真空包装機、金属検出機、解凍室があり、HACCPに沿った衛生管理を続けていますが、主力の冷凍庫は導入から二十年以上が経過しています。

表向きの譲渡理由は、後継者不在と設備更新負担です。A社は地元の漁港、仲買、量販店との関係が厚く、季節商材の加工技術にも強みがあります。一方で、冷凍庫の電気代はここ数年で大きく上昇し、夏場の繁忙期には庫内が満杯になり、外部倉庫を使う月が増えていました。代表者は「長年使っているが、日々の製造に支障はない」と説明していましたが、買い手候補であるB社は、冷凍庫の状態が買収後の投資負担、在庫評価、得意先への供給責任に直結すると判断しました。

買い手が最初に見たのは、冷凍庫の帳簿価額ではなく、庫内温度の記録、扉の開閉回数、霜付きの状態、パレットの積み方、長期滞留在庫、外部倉庫の請求書、停電時の対応手順でした。冷凍庫は単なる設備ではありません。水産加工会社にとっては、原料、半製品、製品、返品予備、季節ギフト、包材、検品前ロットをつなぐ事業インフラです。ここに無理がある会社では、決算書上の利益が出ていても、買収後に追加投資、廃棄損、納期遅延、取引先説明が発生する可能性があります。

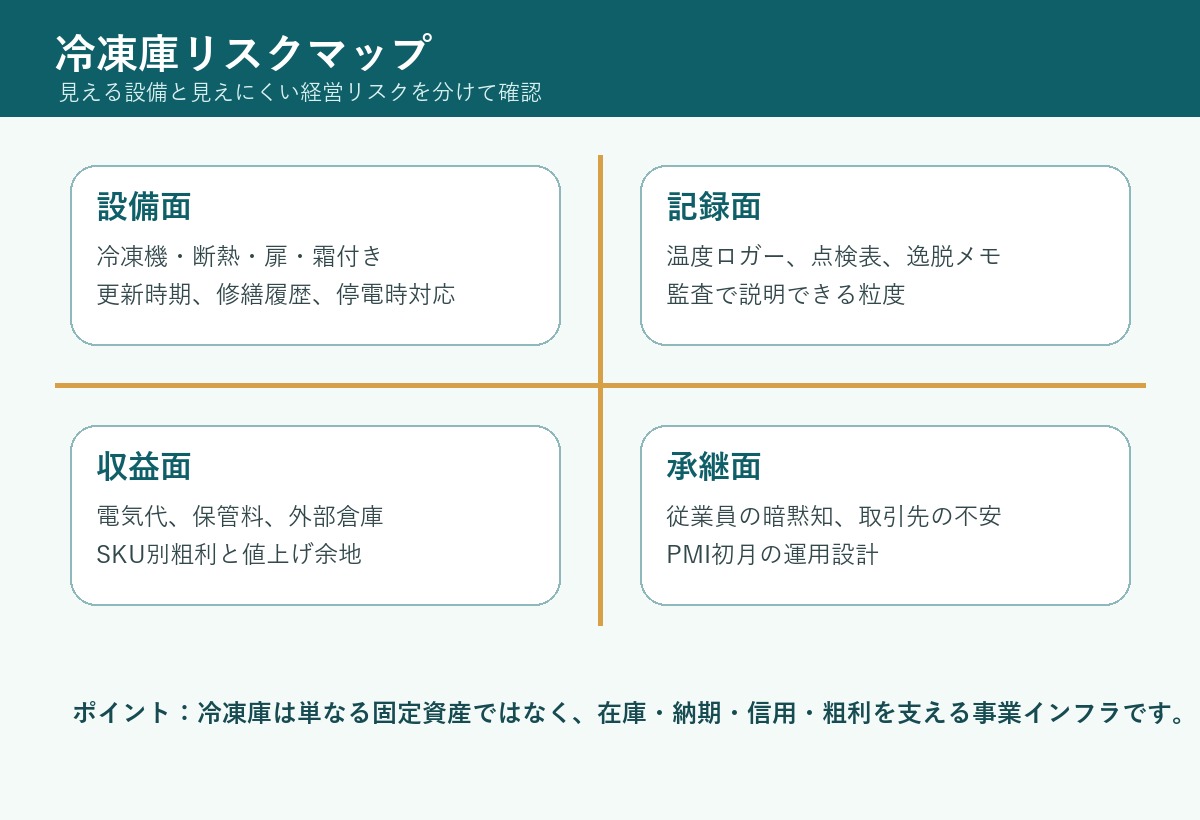

冷凍庫は固定資産ではなく、信用を保管する場所である

水産加工M&Aで冷凍庫を確認するとき、設備年式や帳簿価額だけを見ても十分ではありません。冷凍庫の本当の価値は、商品を安全に保管し、必要なタイミングで出荷し、温度逸脱が起きたときに説明できる運用があるかどうかにあります。たとえば、同じマイナス十八度の冷凍庫でも、扉の開閉頻度が高い庫、庫内動線が悪い庫、霜取りの頻度が現場任せになっている庫、温度ロガーのデータを確認していない庫では、買い手の評価は大きく変わります。

特に水産加工品は、原料魚の状態、解凍時間、再凍結の有無、ドリップ、脂焼け、包装破れ、ロット混在が品質に影響します。冷凍庫内の温度管理が不十分だと、すぐに品質事故として表面化しない場合でも、賞味期限内の風味低下、クレーム率の上昇、返品、値引き、得意先監査での指摘につながります。譲渡企業が「大きな問題は起きていない」と感じていても、買い手は買収後に同じ取引先へ自社の名義で納品するため、過去の温度管理を慎重に確認します。

冷凍庫のリスクは、設備の古さだけで決まるものではありません。むしろ買い手が重視するのは、古い設備をどのように点検し、異常をどのように記録し、現場がどのように対応してきたかです。更新時期を迎えていても、定期点検、修繕履歴、温度記録、霜取り計画、扉パッキン交換、停電時対応が整理されていれば、買い手は投資額を見積もりやすくなります。反対に、設備が比較的新しくても、点検表が空欄だらけで、温度逸脱時の判断が現場責任者の記憶に依存している場合は、承継リスクが大きく見られます。

譲渡企業が軽く考えがちな温度記録の重み

冷凍庫の温度記録は、M&Aの現場で想像以上に重要です。買い手は、温度記録そのものだけでなく、記録の抜け、異常値の理由、誰が確認したか、どのように是正したか、取引先へ説明した履歴があるかを見ます。温度ロガーが設置されていても、データを出力していなければ、運用としては弱く見られます。手書きの点検表であっても、異常時のメモ、責任者印、修繕とのつながりが残っていれば、説明力は高まります。

A社では、日々の温度点検表は残っていましたが、一部の月で記録漏れがありました。現場責任者に確認すると、その時期は繁忙期で出荷が集中し、外部倉庫との入出庫も増えていたため、点検後の記入が後回しになっていたとのことでした。この説明だけでは、買い手は安心できません。温度が本当に保たれていたのか、記録だけが漏れたのか、温度逸脱があったのに書けなかったのかを分ける必要があります。

そこでA社は、温度ロガーのデータ、冷凍機メンテナンス会社の点検報告、外部倉庫の入出庫明細、得意先からのクレーム履歴、製品ロットの出荷記録を突き合わせました。その結果、記録漏れの期間に重大な温度逸脱は確認されませんでしたが、庫内の一角で霜付きが進み、扉の閉まりが悪くなる時間帯があったことが分かりました。これは価格を大きく下げる話ではなく、買収前に扉パッキンとセンサー位置を見直し、PMI初月に温度確認を強化する話として整理されました。

このように、温度記録の不備は隠すほど大きな不信につながります。買い手は完璧な会社を探しているわけではありません。重要なのは、どこに弱点があり、どう補うかを判断できる資料があることです。譲渡企業が自ら記録の弱い部分を把握し、原因と補正資料を示せれば、買い手はリスクを金額、条件、PMI計画へ落とし込みやすくなります。

電気代の上昇は「経費増」ではなく、粗利構造の問題として見る

水産加工会社の電気代は、冷凍庫、冷蔵庫、製氷、急速凍結、空調、真空包装、加熱設備、排水処理と密接に関係しています。決算書上は水道光熱費として一括表示されることが多いため、買い手は月別の電気代、製造量、保管量、外気温、稼働時間、外部倉庫費をあわせて確認します。売上が増えているのに電気代がそれ以上に増えている場合、単価改定が追いついていない、冷凍庫の効率が落ちている、保管期間が長くなっている、SKUが増えすぎて出荷効率が下がっているといった論点が見えてきます。

A社では、売上総利益率だけを見ると一定の水準を保っていました。しかし、月別に見ると夏場の電気代と外部倉庫費が利益を圧迫し、繁忙期のギフト商品ほど実質粗利が薄くなっていました。代表者は「ギフト商品は得意先との関係維持に必要」と考えていましたが、買い手は、保管容量を占有する期間、冷凍庫内のピッキング負担、外部倉庫への移動費、返品予備の保管まで含めると、価格改定かSKU整理が必要だと判断しました。

M&Aで電気代を確認する目的は、単に費用が高いから価格を下げることではありません。買収後にどの設備を更新し、どの商品群の価格を見直し、どの得意先に保管条件を説明し、どの時期に外部倉庫を使うかを決めるためです。譲渡企業が電気代を「仕方のない固定費」として処理していると、買い手は将来の投資負担を保守的に見積もります。一方で、月別・商品群別・保管形態別に資料を整えると、改善余地が見えるため、価格交渉が建設的になります。

長期滞留在庫と冷凍庫容量は一体で評価される

水産加工M&Aでは、在庫評価が大きな論点になります。原料、半製品、製品、返品予備、サンプル、包材が冷凍庫内に混在している会社では、帳簿上の在庫金額と実際に販売できる在庫価値がずれることがあります。冷凍品は長く保管できるという印象がありますが、実務上は賞味期限、風味、包装状態、得意先規格、ロット管理、保管場所、出荷予定によって価値が変わります。

A社では、冷凍庫の奥に長期滞留している業務用切身と季節ギフトの半製品がありました。帳簿上は在庫として計上されていましたが、一部は既存得意先の規格変更によって販売先が限定され、別の一部は包装資材の版下変更により再包装が必要でした。さらに、これらの滞留在庫が庫内スペースを占めていたため、新しい高粗利商品の保管能力を圧迫していました。つまり、在庫の問題は貸借対照表の評価だけでなく、冷凍庫容量、電気代、営業機会、従業員のピッキング効率に影響していました。

買い手は、在庫を「全額買うか、全額評価しないか」という二択ではなく、販売可能在庫、再加工可能在庫、値引き販売在庫、廃棄候補在庫に分けて見ました。そのうえで、譲渡実行日までに譲渡企業側で処分する在庫、買い手が引き継ぐ在庫、価格調整の対象にする在庫、PMIで棚卸しを再確認する在庫を整理しました。譲渡企業様にとっては厳しい作業ですが、ここを曖昧にすると、成約後に「聞いていた在庫価値と違う」という不信が生じます。

在庫と冷凍庫容量を一体で見ることは、取引先心理にも影響します。得意先は、買収後も欠品なく納品されるかを気にします。庫内スペースが長期滞留在庫で埋まっている場合、新体制で新規受注を増やそうとしても、繁忙期に対応できない可能性があります。買い手がこの点を事前に把握していれば、外部倉庫の一時利用、在庫処分セール、SKU整理、製造計画の見直しをPMIに組み込めます。

取引先は「設備年式」よりも供給責任を見ている

水産加工会社の主要取引先は、M&Aそのものに反対するとは限りません。むしろ後継者不在の会社が安定した買い手に引き継がれることを歓迎する場合もあります。しかし、冷凍庫や温度管理に不安があると、得意先の心理は大きく変わります。量販店、外食チェーン、通販会社、給食関連の取引先は、欠品、温度逸脱、品質劣化、表示ミス、ロット追跡不能を嫌います。買収後に会社名や責任者が変わるだけでも不安が生じるため、設備や記録に弱点がある場合は、説明の順番が重要です。

A社の場合、主要取引先の一部は、代表者個人との長い関係で取引を続けていました。取引先の担当者は、A社の品質を信頼している一方で、夏場の納期遅れや一部商品の欠品を経験していました。M&A後に買い手が生産計画を変えるのではないか、価格を上げるのではないか、地域限定商品の扱いをやめるのではないかという不安もありました。ここで冷凍庫の設備リスクを説明せずに譲渡だけを伝えると、取引先は「何か隠しているのではないか」と感じます。

そこで、譲渡企業と買い手は、取引先説明の前に、冷凍庫の更新方針、外部倉庫利用の継続、繁忙期の製造計画、主要商品の供給優先順位、価格改定の考え方を整理しました。得意先に対しては、譲渡後も既存商品を維持すること、温度管理記録を買い手側の基準に合わせて強化すること、設備更新は供給を止めない形で段階的に行うことを説明しました。この準備によって、取引先の関心は「譲渡されること」から「供給が安定するか」へ移り、具体的な協議がしやすくなりました。

従業員の暗黙知を引き継がなければ、冷凍庫は動かない

冷凍庫の運用は、マニュアルだけでは回りません。どの時間帯に入出庫が集中するか、どの棚にどの得意先の商品を置くか、霜が付きやすい場所はどこか、扉を開けたままにしないために誰が声をかけるか、出荷前検品をどの順番で行うか、外部倉庫から戻すタイミングを誰が判断するか。こうした暗黙知は、現場責任者、ベテランパート、出荷担当、品質管理担当の経験に蓄積されています。

M&Aで買い手が設備投資を予定していても、従業員の引継ぎが不十分だと、譲渡直後に庫内混乱が起きます。特に冷凍品は、見た目が似ている箱や包材が多く、ロット、賞味期限、得意先別規格を誤ると、出荷ミスやクレームにつながります。買い手側の管理システムが優れていても、現場が旧来の置き場ルールを理解しないまま切り替えると、かえってミスが増えることがあります。

A社では、譲渡前に冷凍庫内の棚割り図、商品別保管ルール、繁忙期の臨時置き場、外部倉庫との連絡フロー、霜取りと清掃の担当、温度点検の責任者を可視化しました。あわせて、現場責任者が買い手の品質管理担当へ説明する時間を設け、PMI初月は棚番とロット表示を大きくし、旧A社の従業員と買い手側担当者が一緒に日次確認を行う計画にしました。これにより、従業員は「自分たちの仕事が否定される」のではなく、「今までの知恵を新体制に移す」役割を持てました。

従業員心理は価格交渉にも影響します。買い手が設備の弱点ばかりを指摘すると、現場は防御的になり、必要な情報が出にくくなります。譲渡企業が従業員に対して、M&Aの目的は廃業回避と雇用維持であり、冷凍庫の運用改善は現場を責めるためではないと説明することが大切です。従業員が安心して話せる状態を作ることは、買い手のデューデリジェンスの精度を上げ、結果として価格の過度な引き下げを避けることにもつながります。

設備投資の見積は、価格交渉の材料にも安心材料にもなる

冷凍庫や冷凍機の更新が必要な場合、譲渡企業様は「設備が古いので価格を下げられる」と身構えがちです。しかし、設備投資の見積は、使い方によっては買い手に安心材料を与える資料にもなります。重要なのは、何をいつ更新する必要があり、その投資によってどのリスクが減り、どの収益改善が見込めるかを整理することです。

A社では、冷凍機の大規模更新、扉パッキン交換、温度ロガー増設、庫内照明の省エネ化、棚割り変更、外部倉庫の契約見直しについて、複数の見積と優先順位を用意しました。買い手は、全てを譲渡直後に実施するのではなく、まず温度記録と扉周りの改善を行い、繁忙期後に冷凍機更新を検討する計画にしました。このように段階を分けると、買い手は初年度の資金負担を読みやすくなり、譲渡企業も「不明な投資リスク」として一括で価格を削られることを避けやすくなります。

設備投資の見積を出すときは、買い手の立場で資料を整える必要があります。単に業者の見積書を渡すだけではなく、対象設備、現状の不具合、緊急度、工期、操業停止の有無、代替保管先、投資後の効果、補助金やリースの可能性を一覧化します。水産加工会社の場合、操業を止めずに冷凍庫を更新できるかが大きな論点です。更新工事の時期を繁忙期に重ねてしまうと、得意先への供給に影響するため、PMI計画と連動させる必要があります。

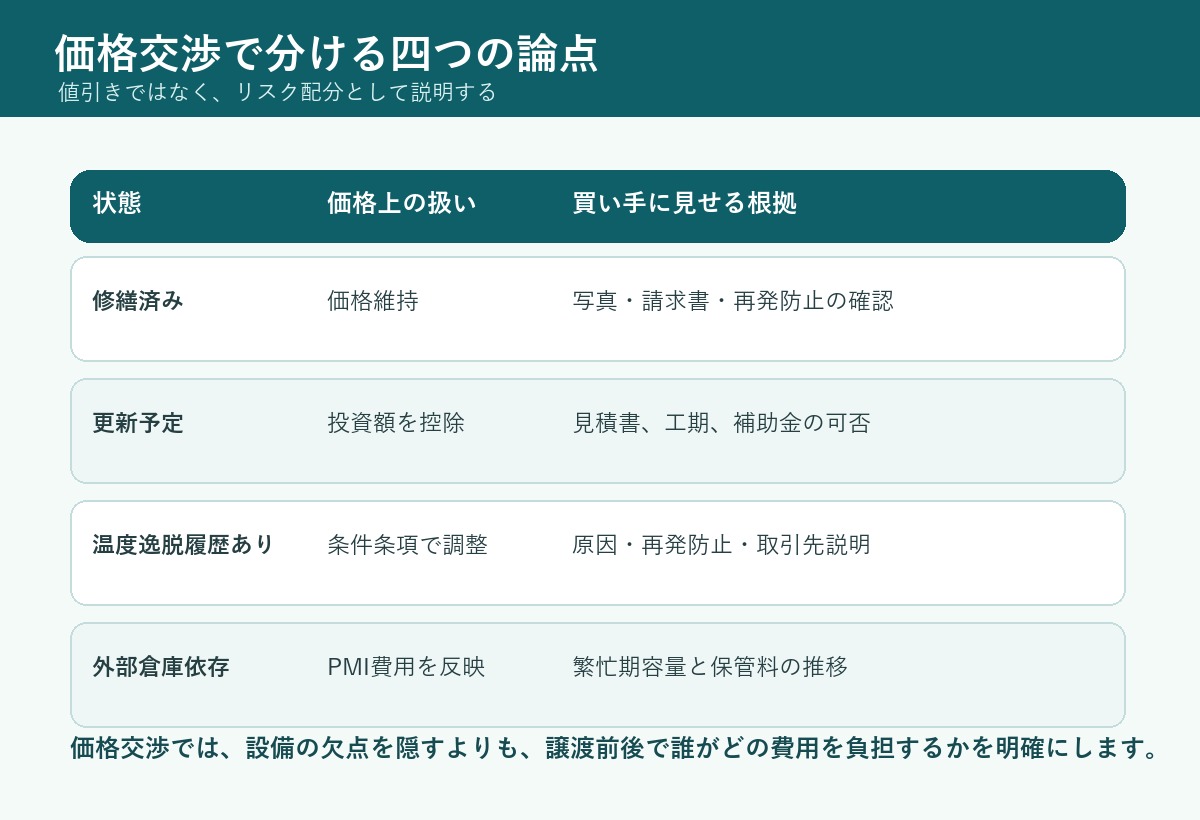

価格交渉では「値引き」ではなくリスク配分を話す

冷凍庫リスクが見つかると、買い手は価格調整を求めることがあります。ここで譲渡企業が感情的に「古い設備でも問題なく動いている」と反論するだけでは、交渉は前に進みません。反対に、買い手が設備の古さだけを理由に大きな値引きを求めても、譲渡企業様の納得は得られません。実務では、設備更新費用、温度逸脱履歴、在庫評価、外部倉庫費、取引先説明、PMI費用を分け、それぞれを価格、表明保証、クロージング前対応、譲渡後の投資計画のどこに反映するかを決めます。

A社の交渉では、冷凍機そのものは譲渡後に買い手が段階更新する一方、扉パッキン交換と温度ロガー増設は譲渡前に譲渡企業側で実施しました。長期滞留在庫の一部は譲渡対象から外し、販売可能性が高い在庫は通常評価、再包装が必要な在庫は一定の評価減としました。外部倉庫費については、繁忙期の一時費用として買い手の事業計画に織り込み、主要得意先への価格改定交渉は譲渡後の共同課題として整理しました。

このように分けて考えると、価格交渉は単純な綱引きではなくなります。譲渡企業様は、設備の弱点を認めつつも、すでに対応できる部分を実行することで譲渡価格を守れます。買い手は、不明なリスクを過大に見積もるのではなく、必要な投資と条件を明示できます。双方にとって重要なのは、「誰が、いつ、どの費用を負担するか」を曖昧にしないことです。

表明保証とクロージング条件に入れるべきポイント

冷凍庫・温度管理に関するリスクは、契約書の表明保証やクロージング条件にも影響します。譲渡企業様は、過去の温度逸脱、重大な品質事故、行政指導、得意先からの是正要求、冷凍設備の重大な故障、長期滞留在庫の状況について、知っている範囲で正確に開示する必要があります。買い手は、開示された情報を前提に、譲渡実行までに行う修繕、在庫処分、取引先説明、保険確認、設備点検を条件にすることがあります。

ここで注意したいのは、譲渡企業が過度に広い保証をしてしまうことです。たとえば「過去に温度管理上の問題は一切ない」といった表現は、現場の細かな記録漏れや軽微な逸脱まで含むように読まれるおそれがあります。実務では、重大な品質事故、得意先への正式な報告を要した温度逸脱、行政指導の有無、通常の点検で確認された修繕事項など、範囲を分けて表現することが重要です。

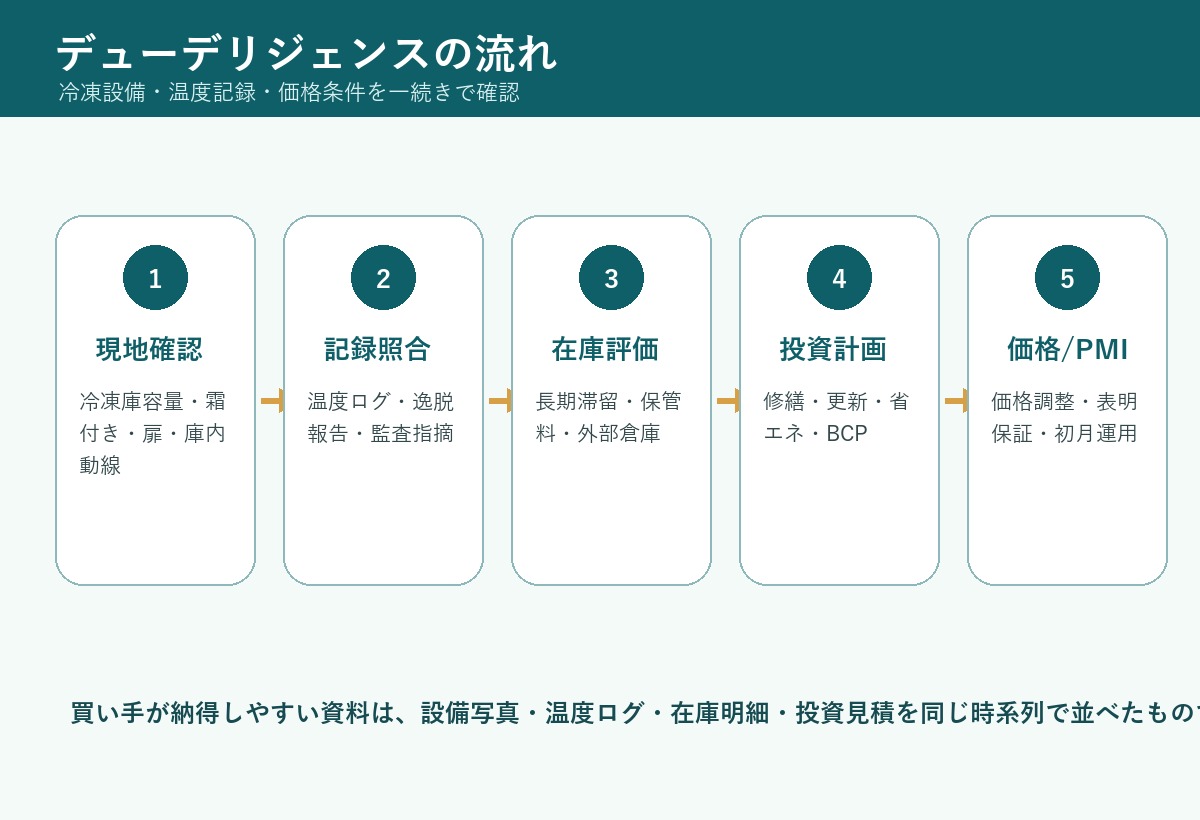

また、クロージング条件に設備修繕を入れる場合は、完了証明の方法も決めておきます。業者の作業報告書、写真、点検記録、温度ログの確認期間、買い手立会いの有無を事前に定めると、譲渡直前のトラブルを避けやすくなります。水産加工会社のM&Aでは、クロージング日が繁忙期や年末商戦に重なることもあるため、設備確認のスケジュールを後回しにすると、必要な修繕が間に合わないことがあります。

PMI初月に見るべき冷凍庫・温度管理の実務

譲渡が成立しても、冷凍庫リスクはそこで終わりません。むしろ本当に重要なのは、PMI初月に現場が混乱しないことです。買い手は、初日から自社の管理基準を導入したくなりますが、現場の棚割り、ロット表示、入出庫手順、得意先別の出荷締切、外部倉庫との連絡方法を理解しないまま変更すると、出荷ミスや温度管理の抜けが起きます。

A社のPMI計画では、最初の一か月を「止めない期間」と位置付けました。具体的には、既存の棚割りをすぐに崩さず、温度点検の回数を増やし、日次の庫内確認を譲渡企業側責任者と買い手側担当者が一緒に行いました。長期滞留在庫は専用エリアに分け、販売予定、再加工予定、廃棄候補を色分けしました。外部倉庫の入出庫は、旧A社の担当者が買い手側へ取引先別の注意点を説明し、繁忙期までは既存フローを大きく変えない方針にしました。

PMIで大切なのは、改善を急ぐことと、現場を止めないことのバランスです。冷凍庫の運用は日々の小さな習慣で成り立っています。買い手が現場の声を聞かずにシステムや棚割りを変更すると、従業員は負担を感じ、必要な報告を避けるようになることがあります。反対に、旧来のやり方を全て温存すると、買い手が期待した管理強化や収益改善が進みません。初月は既存運用を尊重しながら、温度記録、棚番、在庫区分、責任者、異常時連絡だけを優先して整えるのが現実的です。

譲渡企業が準備しておきたい資料一覧

冷凍庫・温度管理・電気代リスクを前向きに説明するには、資料の準備が欠かせません。譲渡企業が早期に整えておきたい資料は、設備台帳、冷凍機と冷凍庫の導入年月、修繕履歴、点検報告書、温度記録、温度逸脱時の対応メモ、月別電気代、外部倉庫費、在庫明細、長期滞留在庫一覧、得意先別の出荷条件、繁忙期の製造計画、停電時対応、保険内容、設備更新見積です。これらは一度に完璧に揃える必要はありませんが、どこに資料があり、どこが不足しているかを把握するだけでも、買い手への印象は大きく変わります。

資料準備の目的は、買い手に弱点を見せないことではありません。弱点を見せたうえで、判断できる状態にすることです。古い冷凍庫を持つ会社でも、点検記録と修繕履歴が整っていれば、買い手は投資計画を組めます。温度記録に抜けがあっても、補助資料と原因説明があれば、重大なリスクか軽微な運用不備かを分けられます。長期滞留在庫があっても、販売可能性と処分方針が整理されていれば、価格交渉の論点にできます。

反対に、資料がない会社では、買い手は保守的に見積もらざるを得ません。分からない設備投資、分からない在庫価値、分からない温度逸脱、分からない得意先反応は、すべて価格を下げる方向に働きます。譲渡企業が譲渡を検討し始めた段階で、冷凍庫と温度管理の資料を整理しておくことは、成約のための守りであると同時に、譲渡価格を守る攻めの準備でもあります。

買い手が見るべきデューデリジェンスの視点

買い手にとっても、冷凍庫リスクは値引き材料として見るだけでは不十分です。買収後に自社の製造網、物流網、営業網とどう組み合わせるかを考える必要があります。A社のような地域加工会社には、大手にはない得意先関係、季節商品の企画力、少量多品種対応、熟練作業者の手技があります。冷凍庫が古いからといって事業価値が低いとは限りません。むしろ、設備投資と管理強化によって、既存商品を安定供給できるようになれば、買い手の販路で伸ばせる可能性があります。

買い手が確認すべきなのは、設備単体の状態だけではありません。冷凍庫容量と商品構成が合っているか、温度記録と品質クレームがつながっていないか、電気代上昇を価格改定で吸収できるか、長期滞留在庫が営業機会を圧迫していないか、従業員が改善に協力してくれるか、得意先が新体制を受け入れるか、設備更新中の代替保管先を確保できるかです。これらを一体で見ることで、買収価格、追加投資、PMI人員、取引先説明の優先順位が決まります。

また、買い手は自社の基準を押しつけすぎないことも大切です。水産加工現場には、原料の状態や季節変動に応じた判断があり、標準化だけでは説明できない部分があります。旧A社の従業員が持つ知識を尊重しながら、温度記録、ロット管理、在庫区分、異常時報告を買い手基準へ移行することで、事業価値を壊さずに管理水準を上げられます。

冷凍庫リスクを理由にM&Aをあきらめる必要はない

冷凍庫が古い、電気代が高い、温度記録に抜けがある、長期滞留在庫がある。こうした事情があると、譲渡企業様は「この状態では買い手が見つからないのではないか」と不安になります。しかし、水産加工M&Aの実務では、弱点があること自体よりも、弱点を説明できないことのほうが問題になります。設備に課題があっても、得意先、商品、従業員、地域の加工機能に価値があれば、買い手は投資を前提に検討できます。

大切なのは、早い段階で論点を分けることです。譲渡前に直せる修繕、買い手が引き継いで投資する設備、価格調整すべき在庫、表明保証で整理すべき過去事象、PMIで管理強化する運用を分けます。この分解ができれば、冷凍庫リスクは漠然とした不安ではなく、交渉可能な実務課題になります。譲渡企業様は不必要に価格を下げずに済み、買い手は買収後の混乱を避けやすくなります。

特に後継者不在の水産加工会社では、設備更新を先送りしてきたケースが少なくありません。代表者が高齢になり、大規模投資を決断しにくくなるのは自然なことです。だからこそ、M&Aを単なる会社売却ではなく、設備と人材を次の担い手へ渡す機会として捉えることが重要です。冷凍庫の更新、温度管理の強化、電気代対策、在庫整理は、買い手の資本と管理体制が入ることで進めやすくなる場合があります。

まとめ:冷凍庫・温度管理・電気代は、成約後の信用を左右する

水産加工M&Aで冷凍庫・温度管理・電気代リスクを承継するには、設備の年式だけでなく、温度記録、修繕履歴、電気代、外部倉庫、在庫評価、取引先心理、従業員の暗黙知、PMI計画を一体で見る必要があります。冷凍庫は固定資産である前に、商品価値と取引先信用を守る場所です。ここを曖昧にしたまま譲渡すると、成約後に在庫、納期、品質、価格改定、従業員負担の問題が一気に表面化します。

一方で、冷凍庫に課題がある会社でも、資料を整え、原因と対応を説明し、譲渡前後の役割分担を決めれば、買い手の不安は具体的な投資計画へ変えられます。譲渡企業様は、設備の弱点を隠すのではなく、温度記録、在庫、電気代、修繕見積、取引先説明の準備を進めることが大切です。買い手は、値引き材料としてではなく、事業価値を伸ばすための承継課題として冷凍庫リスクを扱うべきです。

水産加工会社のM&Aでは、表向きの譲渡理由と、実際に成約を左右する裏テーマが異なることがあります。後継者不在という入口の裏側で、冷凍庫、温度管理、電気代、在庫、従業員、取引先心理、PMI、価格交渉が複雑につながっています。これらを早期に整理できれば、譲渡企業様にとっては手残りと安心を守る準備になり、買い手にとっては成約後の失敗を減らす実務計画になります。